İstanbul °C

Hile-1

Hile insanlığın var olduğu zamandan beri var olan günümüzde de işletmelerin büyük miktarlarda zarara uğramalarına ve iflaslarına sebebiyet veren bir takım etik dışı eylemlerdir.

Hile bir kişinin veya bir kurumun varlığına el koyma veya haksız bir biçimde kullanması şeklinde tanımlanabilir. Bir diğer hile tanımı da; bir çalışanın çalıştığı işletmenin kaynaklarını ve varlıklarını kasıtlı olarak uygun olmayan bir biçimde kullanarak veya ele geçirerek haksız kazanç sağlamasıdır. Hile muhasebe verilerinin manipülasyonu ve varlıkların çalınması şeklinde gerçekleşebileceği gibi işletmeye ait önemli verilerin kişisel bir menfaat sağlamak amacıyla işletme dışına çıkartılması şeklinde de gerçekleşebilir. Hile ve hata terimleri genellikle karıştırılsa da aralarındaki fark niyet-kasıt’tır.(O’Regan,2004,122)

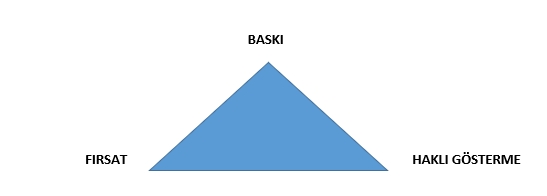

Şekilde hilenin temel özellikleri; özenti/baskılar(pressures),fırsatlar(opportunity) ve haklı gösterme (rationaization) hile üçgeni üzerinde gösterilmektedir.

Hile üçgeni hile risklerinin tanımlanması ve değerlendirilmesi aşamasında kullanılan ve literatürde benimsenmiş bir terimdir. Hile üçgeni; hile riski faktörleri olarak da adlandırılabilecek fırsat, baskı ve haklı gösterme adlı üç temel unsurdan meydana gelmektedir.

Haklı gösterme; çalışanların hak ettiklerini alamama duygusu veya terfi beklentilerinin karşılıksız kalması gibi nedenlerle hileli işlemi kendileri için haklı görme duygusudur. işletme içi etik ortamın oluşturulması ve her kademe çalışanlarda etik davranışlara uyumun yükselmesi hileli işlemleri haklı görme eğilimini azaltacaktır.

İşletme içi koşullardan veya kişisel faktörlerden kaynaklanabilecek özenti ve baskılar hileli işlemlere neden olabilmektedir. İşletme içi nedenler; aşırı hedefler şeklinde olabileceği gibi bireysel nedenlerden kaynaklanabilecek baskılar, kötü alışkanlıklardan doğan baskılar ve aşırı borçlanma şeklinde örneklendirilebilir. Özenti ve baskı nedeniyle hayat bulan hileli işlemler işletme hedeflerinin ulaşılabilir olmasıyla ve personelin kişilik analizi ile engellenebilir.

Fırsatlar ise temelde işletme iç kontrol zayıflıklarından kaynaklanmaktadır. Ayrıca işletme içindeki pozisyonun kuvvetli olması, işletmenin genel olarak kanun ve yönetmeliklere aykırı hareket etmesi ve işletme faaliyetleri hakkındaki üst düzey bilgi hileli işlemlere fırsat verebilmektedir. Fırsat faktörü nedenli ortaya çıkabilecek hileli işlemler iç kontrol sisteminin etkinlik seviyesi artırılarak ve işletme çalışanlarına hile eğitimleri verilerek önlenebilir.

BENZER KONULAR

2026 yılıyla birlikte ithalat yapan mükellefler açısından önemli bir uygulama...

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

YORUMLAR