İstanbul °C

Teşvik Belgesi ve İndirimli Kurumlar Vergisi 1-2

Birkaç haftadır yatırım teşvik kararlarında yapılan değişiklikleri açıklamaya çalıştık. Buna rağmen yazımız 4 sayı sürdü ve daha da birkaç sayı sürecek gibi görünmekte idi.

Teşvik mevzuatındaki değişikliklerin ana unsurlarını açıkladığımız kanaatiyle bu konudaki yazımızı bitirerek teşvik mevzuatı ve yatırım yapmanın genel sonucu olarak indirimli kurumlar vergisi hesaplaması esasları ve bir örnek vermeye çalışacağız. Bu yazımız da birkaç sayı sürebilecektir.

İndirimli kurumlar vergisi konusu en çok hata yapılabilecek ve en netameli konulardan biridir. Okurlarımızın bu yazımızı çok dikkatle okumasını rica ederiz.

Önce tarifleri ele alarak yazımıza başlayalım.

KVK’nun 32/A Maddesi Kapsamında İndirimli Kurumlar Vergisi Hesabı:

Kurumlar vergisi mükelleflerinin, Ekonomi Bakanlığınca yatırım teşvik belgesine bağlanan yatırımlarından, yatırımın kısmen veya tamamen işletilmesine başlanılan

hesap döneminden itibaren elde ettikleri kazançları dolayısıyla indirimli kurumlar vergisi uygulamasından faydalanmaları mümkündür. Ayrıca, 6322 sayılı Kanunla Kurumlar Vergisi Kanununun 32/A maddesinin ikinci fıkrasına eklenen (c) bendinde, yatırıma başlanılan tarihten itibaren bu maddeye göre hesaplanacak yatırıma katkı tutarına mahsuben, toplam yatırıma katkı tutarının %50’sini ve gerçekleştirilen yatırım harcaması tutarını geçmemek üzere; yatırım döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli vergi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullandırmaya, bu oranı her bir il grubu için sıfıra kadar indirmeye veya %100’e (6745 sayılı kanunun 66 ncı maddesiyle değişen ibare; Yürürlük: 07.09.2016) kadar artırmaya Bakanlar Kurulunun yetkili olduğu hüküm altına alınmıştır ve mükellefler yatırım döneminde diğer faaliyetlerinden elde ettikleri kazançlarına da indirimli kurumlar vergisi uygulayabilme imkanına kavuşmuşlardır.

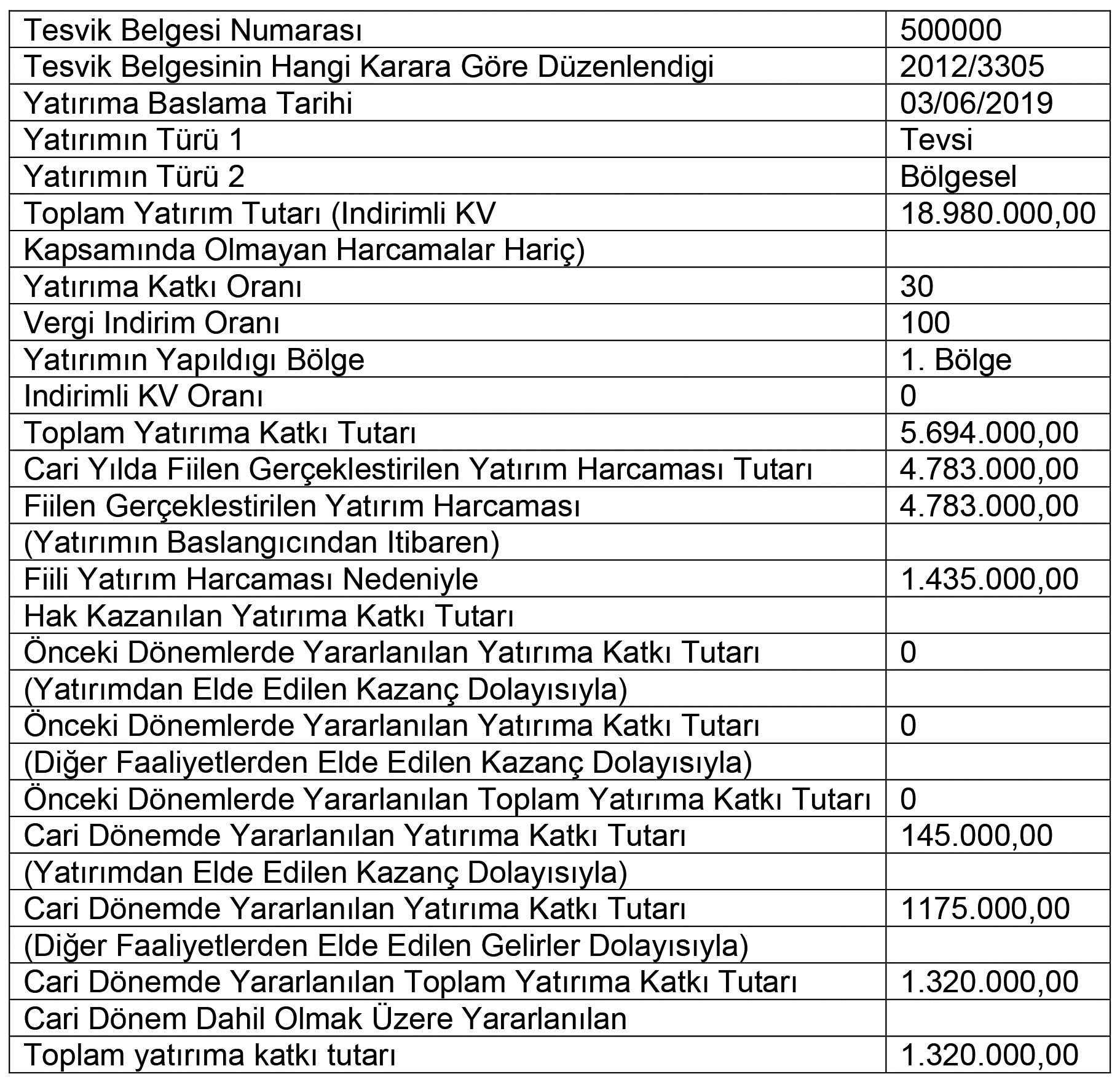

Örnek aldığımız Kurum, 2019 hesap döneminde, 2012/3305 sayılı Bakanlar Kurulu kararı uyarınca 20.06.2019 tarih ve 500000 sayılı Teşvik Belgesine istinaden teşvik belgeli yatırım yapmış olup, söz konusu yatırıma ilişkin bilgiler aşağıdaki gibidir.

2012 / 3305 sayılı BKK, 20.06.2019 tarih ve 500000 sayılı Teşvik Belgesine İlişkin Açıklamalar;

Kurumun, 2012/3305 sayılı BKK, 500000 numaralı Yatırım Teşvik Belgesi henüz kapanmamıştır. Bu nedenle, yatırımdan elde edilen kazancı dolayısıyla 145.000 TL, ayrıca diğer faaliyetlerinden elde edilen kazançlar dolayısıyla da 1.175.000 TL, 31.12.2019 tarihine kadar toplam 1.320.000 TL tutarında indirimli kurumlar vergisinden yararlanmıştır.

Yatırım döneminde diğer faaliyetlerden elde edilen kazançlarda indirimli kurumlar vergisi uygulaması için mevzuatın ilgili hükümlerini yazımıza alalım.

Yatırım teşvik belgesinde yer alan yatırıma katkı ve vergi indirim oranları dikkate alınarak ilgili teşvik belgesi kapsamındaki yatırımlardan elde edilen kazançlara indirimli kurumlar vergisi uygulanması esastır. Kanunun 32/A maddesinin ikinci fıkrasına 6322 sayılı Kanunla eklenen (c) bendi hükmüyle, mükelleflerin yatırım teşvik belgesi kapsamındaki yatırımlarının yatırım döneminde diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlarına, indirimli kurumlar vergisi uygulanması suretiyle yatırıma katkı tutarının kısmen kullandırılması mümkün hale gelmiştir.

Burada unutulmaması gereken ibareler:

a) Toplam yatırıma katkı tutarının Bakanlar Kurulu Kararı ile belirlenen oranını geçmemek ve b) Gerçekleştirilen yatırım harcaması tutarını aşmamak üzere, yatırım döneminde diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanabilecektir. Mükelleflerin, 6322 sayılı Kanunla yapılan bu değişiklikten sonra yayımlanan 2012/3305 sayılı Karar kapsamında düzenlenmiş yatırım teşvik belgesi kapsamındaki yatırımlarına fiilen başladıkları tarihten itibaren, hesaplanacak yatırıma katkı tutarına mahsuben;

a) Toplam yatırıma katkı tutarının Bakanlar Kurulu Kararı ile belirlenen oranını geçmemek ve Kurumlar Vergisi Kanunu’nun Geçici 9.Maddesine göre;

(1) Mükelleflerin (7161 sayılı kanunun 43 üncü maddesiyle değişen ibare ; Yürürlük: 18.01.2019) 2017, 2018 ve 2019(**) takvim yıllarında (*) gerçekleştirdikleri imalat sanayiine yönelik yatırım teşvik belgesi kapsamındaki yatırım harcamaları için, bu Kanunun 32/A maddesinin ikinci fıkrasının (b) bendinde “%55”, “%65” ve “%90”şeklinde yer alan kanuni oranlar sırasıyla “%70”, “%80” ve “%100” şeklinde ve (c) bendinde “%50” şeklinde yer alan kanuni oran ise “%100” şeklinde uygulanır.

b) Gerçekleştirilen yatırım harcaması tutarını aşmamak üzere, yatırım döneminde diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanabilecektir. Buna göre, 2012/3305 sayılı Karar kapsamında düzenlenmiş yatırım teşvik belgeleri kapsamındaki yatırımların yatırım döneminde, mükelleflerin diğer faaliyetlerinden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanmak suretiyle kısmen yararlanılabilecek yatırıma katkı tutarı, en fazla toplam yatırıma katkı tutarının Bakanlar Kurulu Kararı ile belirlenen oranına tekabül eden kısmı kadar olabilecektir.

Yatırım döneminde, yatırım teşvik belgesi kapsamında gerçekleştirilen yatırım harcamasının, bu dönemde yararlanılabilecek yatırıma katkı tutarından (toplam yatırıma katkı tutarının Bakanlar Kurulu Kararı ile belirlenen oranına tekabül eden kısmı) daha düşük olması halinde diğer faaliyetlerden yatırım döneminde elde edilen kazançlara indirimli kurumlar vergisi uygulanmak suretiyle kısmen yararlanılacak yatırıma katkı tutarı, gerçekleştirilen yatırım harcaması tutarını aşamayacaktır. Diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulanması açısından “yatırım dönemi” ifadesinden, yatırım teşvik belgesi kapsamındaki yatırıma fiilen başlanılan tarihi içeren geçici vergilendirme döneminin başından tamamlama vizesi yapılması amacıyla Ekonomi Bakanlığına müracaat tarihini içeren geçici vergilendirme döneminin son gününe kadar olan sürenin anlaşılması gerekmektedir. Öte yandan yatırımın fiilen tamamlandığı tarihin, tamamlama vizesinin yapılmasına ilişkin olarak Ekonomi Bakanlığına müracaat tarihinden önceki bir geçici vergilendirme dönemine isabet etmesi halinde ise yatırımın fiilen tamamlandığı tarihi içeren geçici vergilendirme döneminin son gününün yatırım döneminin sona erdiği tarih olarak dikkate alınması gerekmektedir. Örneğimizde gerek kurumun karı ve gerekse yatırımla ilgili bilgiler tablolarda görülmektedir. Kurumun, 2019 hesap döneminde, 2012/3305 sayılı Bakanlar Kurulu kararı uyarınca 20.06.2019 tarih ve 500000 sayılı Teşvik Belgelerine istinaden teşvik belgeli yatırım yapmış olup, söz konusu yatırım ve yatırım teşvik belgesi ve indirimli kurumlar vergisi hesaplamalarına ilişkin bilgiler aşağıdaki gibidir. Yatırım teşvik belgesine göre yatırım Tevsi ve bölgesel yatırım olup, yatırıma katkı oranı %30 vergi indirimi %70’dir. (Rakamlar 1.000 TL olarak alınmalıdır).

1 Toplam Yatırım Tutarı18.980

2 Yat. Tut. Üzerinden Yararlanılabilecek Yatırım Katkı Tutarı

[1*%30 (Yatırım Katkı Oranı)] 5.694.

3 Dönem Sonu Sabit Kıymetleri Toplamı

(Verilen Avanslar Hariç ) 43.528.

4 YTB Kapsamında Toplam Yatırım Harcamaları Tutarı 4.783.

5 Kısmen ya da Tamamen İşletilmeye

Başlanılan Yatırım Tutarı 4.783.

6 Yatırım Kazanç Oranı (5/3) 10,99

7 Gerçekleşen Yatırım Tutarına Göre Yararlanılabilecek Azami Yatırım Katkı Tutarı [5*%30 (Yatırım Katkı Oranı)] 1.435

8 İndirimli Kurumlar Vergisine Esas Matrah

(Ticari Kazanç) 6.000

9 Fiili Gerçekleşen Harcama Dolayısıyla İndirimli

KV Uygulanacak Matrah (8*6) 659

10 Yararlanılan İndirimli Kurumlar Vergisi Oranı (% 100) 22%

11 Yararlanılan İndirimli Kurumlar Vergisi (9*22%) 145.

12 Önceki Dönemlerde Yararlanılan Yatırım Katkı Tutarı 0,00

13 31.12.2019 tarihinde yararlanılabilecek

İndirimli KV Tutarı 145.

14 Endekslenmiş Tutarlar Nedeniyle Hak Kazanılan

Yatırıma Katkı Tutarı 0,00

15 Diğer Faaliyet Elde Edilen Ticari Kazanç 5.341

16 Diğer Faaliyet Kazancı Üzerinden Yararlanılan Yatırım Katkı Tutarı 1.175

17 Bu Dönem Yararlanılan Yatırım Katkı Tutarı

(11+16) 1.320

18 Toplam Yararlanılan Yatırım Katkı Tutarı

(12+17) 1.320

İNDİRİMLİ KURUMLAR VERGİSİ TABLOSU HESABI KURUMLAR VERGİSİ BEYANNAMESİNDE aşağıdaki tablodaki gibi olacaktır. (Tablodaki rakamların son üç hanesi sıfır 0 olarak sadeleştirilerek gösterilmiştir.)

Yaptığımız bu örneğin faydalı olması dileğiyle

07.10.2020

Kaynak: www.MuhasebeTR.com

BENZER KONULAR

2026 yılıyla birlikte ithalat yapan mükellefler açısından önemli bir uygulama...

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

YORUMLAR