İstanbul °C

Özbekistan Çifte Vergilendirmeyi Önleme Anlaşmasını Değiştiren Protokol

Türkiye – Özbekistan çifte vergilendirmeyi önleme anlaşmasının bazı maddelerini değiştiren Protokolün onaylanmasının uygun bulunduğuna ilişkin Kanun Resmî Gazetede yayımlandı.

Protokolle Anlaşmanın, başta bilgi değişimi ve tahsilatta yardımlaşma olmak üzere bazı maddelerinde değişiklik yapılmaktadır.

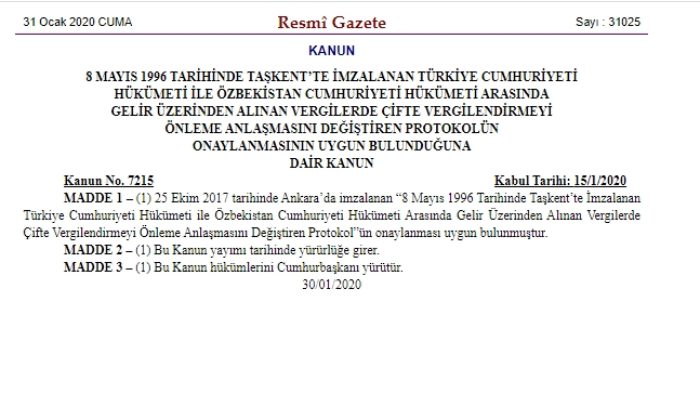

“8 Mayıs 1996 Tarihinde Taşkent’te İmzalanan Türkiye Cumhuriyeti Hükümeti ile Özbekistan Cumhuriyeti Hükümeti Arasında Gelir Üzerinden Alınan Vergilerde Çifte Vergilendirmeyi Önleme Anlaşmasını Değiştiren Protokol”ün Onaylanmasının Uygun Bulunduğuna Dair Kanun” 31.01.2020 tarihli Resmî Gazetede yayımlanmıştır.

Protokolle yapılan değişiklikle Anlaşmanın;

- Kavranan vergiler

- Mukim

- İşyeri

- Gayrimaddi hak bedelleri

- Bilgi değişimi

maddelerinde değişiklik yapılmakta, ayrıca Anlaşmaya

- Tahsilatta yardımlaşmayı düzenleyen bir madde eklenmektedir.

Aşağıda Protokolle yapılan düzenlemelerden önemli bazıları özetlenmiştir.

Bilgi değişimi maddesinde yapılan değişiklik

Protokolle Anlaşmada yapılan değişiklikle, Anlaşmanın bilgi değişimine ilişkin 25. maddesi güncelleştirilmiş OECD Model Vergi Anlaşması’na uygun olarak değiştirilmektedir. OECD Model Vergi Anlaşması’nda son yıllarda yapılan değişikliklerle;

- Bilgi değişiminin kapsamı genişletilmiş ve anlaşmada kapsanmayan kişi ve vergilerle ilgili olarak da bilgi değişimi yapılabilmesi imkânı sağlanmış ve

- Zarar verici vergi uygulamaları ve vergi rekabeti ile mücadele imkânının artırılabilmesi ve banka gizliliği kuralı gibi bilgi değişiminin etkin bir şekilde işletilebilmesine yönelik engellerin kaldırılmıştır.

Bu çerçevede Anlaşmanın bilgi değişimi maddesi değiştirilerek;

- Bir Akit Devletçe talep etmesi durumunda, diğer Akit Devletin, kendi vergi amaçları yönünden bu bilgilere ihtiyacı olmasa da talep edilen bilgiyi sağlamak için kendi bilgi toplama yöntemlerini kullanacağı; 25. maddenin 3. fıkrasında yer alan sınırlamaların, taraflara sadece ulusal çıkarları olmadığı gerekçesiyle bilgi sağlamayı reddetme hakkı verecek şekilde yorumlanamayacağı,

- Bilgi değişimini sınırlayan 25. maddenin 3. fıkrasının taraflara, bilginin bir banka, diğer finansal kurum, vakıf, dernek, temsilci veya bir acente ya da yediemin gibi hareket eden bir kişide bulunması veya bir kişinin sermaye payları ile ilgili olması nedeniyle bu bilgiyi sağlamayı reddetme hakkı verecek şekilde yorumlanamayacağı,

öngörülmektedir.

Tahsilatta yardımlaşma maddesi

Protokolle, Anlaşmaya “Vergilerin tahsilatında yardımlaşma” başlıklı 25/A maddesi eklenmektedir.

Düzenlemeyle, tarafların alacaklarının tahsilatında yardımlaşmaları öngörülmektedir. Maddeye göre yardımlaşma Anlaşmanın kapsamdaki kişiler ve vergilerle sınırlı olmayacaktır.

İşyeri tanımında değişiklik

Anlaşmanın mevcut 5. maddesinde işyeri, bir teşebbüsün işinin tamamen veya kısmen yürütüldüğü işe ilişkin sabit bir yer olarak tanımlandıktan sonra, 36 ayı aşan bir süre devam eden bir inşaat şantiyesi, yapım, kurma veya montaj projesi veya bu faaliyetlerle ilgili gözetim faaliyetlerinin bu kapsamda olduğu belirtilmiştir.

Protokolle yapılması öngörülen değişiklikle;

- Maddede yer alan 36 aylık süre 12 aya indirilmekte

- Bununla birlikte, Özbekistan’ın, Protokolün imza tarihinden sonra bir ülke ile akdettiği diğer herhangi bir anlaşmada, bu süreden daha uzun bir süre öngören hükümlerde anlaşması durumunda, en uzun sürenin, diğer anlaşma kapsamındaki en uzun sürenin hüküm ifade etmeye başladığı tarihten itibaren geçerli olmak üzere uygulanacağı öngörülmektedir.

Protokolde yapılan düzenlemeye göre, Protokol yürürlüğe girdikten sonraki ilk iki yıl, “işyeri” terimi; 36 ayı aşan bir süre devam eden bir inşaat şantiyesi ile yapım, montaj veya kurma projesini veya bu faaliyetlerle ilgili gözetim faaliyetlerini kapsayacaktır.

| Anlaşmada değişiklik yapan Protokol henüz yürürlüğe girmemiştir. Anlaşmanın Cumhurbaşkanınca onayı sonrasında Türkiye’deki prosedür tamamlanacaktır. Her iki ülkede prosedürün tamamlanması ve karşılıklı bildirimlerin yapılmasını takiben Protokol yürürlüğe girecektir. |

İlgili Protokol metnine aşağıdaki bağlantıların yardımıyla ulaşabilirsiniz.

pwc

BENZER KONULAR

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

22.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – Dahilde...

YORUMLAR