İstanbul °C

1 Temmuz 2021 tarihi itibariyle Mali Müşavirlerin, İnsan Kaynakları Birimlerinin ve Muhasebe Birimlerinin Dikkat Etmesi Gereken Önemli Hususlar ve Sona Eren Bazı SGK Teşvikleri

Başlıktan da anlaşıldığı üzere Temmuz 2021 dönemi ile ilgili dikkat edilmesi gereken çok önemli konuları ele alacağız bu yazımızda, öncelikle 01 Temmuz 2021 tarihi itibariyle sona eren kısıtlamalar teşvikler ve destekler;

- İşten çıkarma yasağı sona erdi.

- Nakdi ücret desteği ( NÜD ) sona erdi.

- Kısa çalışma ödeneği ( KÇÖ ) sona erdi.

- 7252 sayılı SGK teşvik süresi sona erdi.

- 7256 sayılı SGK teşvik süresi sona erdi.

- Kısıtlama kapsamında olan işyerleri ( özellikle kafeler ve restoranlar yiyecek ve içecek ağırlıklı hizmet veren işletmeler ) için uygulanan 3 aylık 7316 sayılı SGK teşvik süresi Mayıs 2021 sonu itibariyle sona erdi.

İşten çıkarma yasağında toplu işten çıkarma kapsamına girmemeye dikkat!

Fesih yasağının sona ermesi ile birlikte işverenler tarafından işten çıkarmaların yoğunlaştığı konusunda yakınmalar başladı. Mali Müşavirler, İnsan Kaynakları Birimleri, işten çıkarma işlemlerinde toplu çıkarma olup olmadığına dikkat etmesi gerekmektedir.

İş yerinde çalışan işçi sayısına göre toplu işten çıkarma sayılabilmesi için;

- 20 ile 100 işçi arasında çalışanı bulunan iş yerinde, en az 10 işçinin,

- 101 ile 300 işçi arasında çalışanı bulunan iş yerinde, en az yüzde on oranında işçinin,

- 301 ve daha fazla çalışanı bulunan iş yerinde, en az 30 işçinin,

- 4857 sayılı iş Kanunu’nun 17. Maddesi uyarınca ve bir aylık süre içinde aynı tarihte veya farklı tarihlerde son verilmesi toplu işçi çıkarma sayılıyor.

Toplu işten çıkarma hükümlerine aykırı davranarak işçi çıkaran işverene, işten çıkarılan her bir işçi için 1.145.00 TL idari para cezası uygulanmaktadır.

7256 sayılı SGK Teşviğinden faydalanan işyerlerinin işçiyi işten çıkış yaparken dikkat etmesi gereken çok ama çok önemli detaylar!

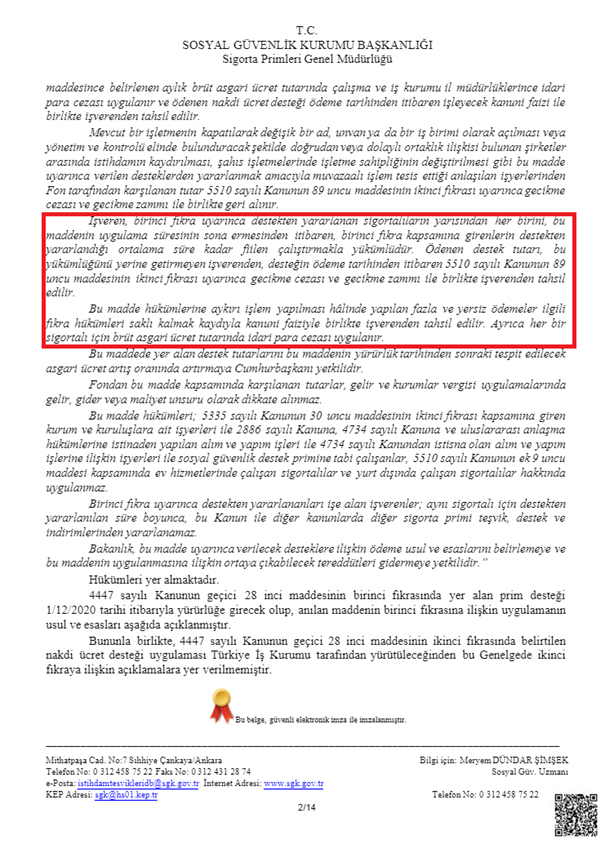

SGK tarafından 26.11.2020 tarihinde yayınlanan 2020/49 sayılı genelgenin 2.sayfasında bulunan açıklama oldukça açıktır. Açıklama metninin ilgili kısmı aşağıda yer almaktadır.

‘’ İşveren, birinci fıkra uyarınca destekten yararlanan sigortalıların yarısından her birini, bu maddenin uygulama süresinin sona ermesinden itibaren, birinci fıkra kapsamına girenlerin destekten yararlandığı ortalama süre kadar fiilen çalıştırmakla yükümlüdür. Ödenen destek tutarı, bu yükümlüğünü yerine getirmeyen işverenden, desteğin ödeme tarihinden itibaren 5510 sayılı kanunun 89 uncu maddesinin ikinci fıkrası uyarınca gecikme cezası ve gecikme zammı ile birlikte işverenden tahsil edilir. Bu madde hükümlerine aykırı işlem yapılması hâlinde yapılan fazla ve yersiz ödemeler ilgili fıkra hükümleri saklı kalmak kaydıyla kanuni faiziyle birlikte işverenden tahsil edilir. Ayrıca her bir sigortalı için brüt asgari ücret tutarında idari para cezası uygulanır. ‘’

Çoğu işyeri bu teşvikten teşvik şartlarını bilerek yada bilmeyerek faydalandılar, 2019 yılında da buna benzer bir teşvik çıkmış 01/02/2019 ile 30/04/2019 tarihleri arasında bir önceki yılın en az işçi çalıştırılan aydaki işçi sayısı ortalama olarak baz alınmış ve bu ortalamanın üzerine bu tarih aralığında alınan her bir personel için hem SGK Prim Teşviği uygulanmış hem de her bir personel için 2.020,80 TL ilave ücret desteği sağlanmıştı ve bu paralar işyerinin emanet hesabına yansıtılırak işyerinin cari dönem prim borçlarından mahsup edilmek suretiyle de işletmeler bu ilave ücret desteklerini kullanmışlardır, bu teşvikte de tabi ki istihdam zorunluluğu şartı vardı ama sadece işverene işten çıkarma sınırlaması koymuştu işveren 04 kodu ile çıkış yapamıyor yaptığında ise o personelle ilgili yararlanılmış olan ücret desteğini ve prim desteğini faiziyle birlikte geri tahsil ediyordu ayrıca işçinin istifa etmesi durumunda da herhangi bir sorun yoktu teşvik için buraya kadar her şey normal olması gerektiği gibiydi ama 7256 sayılı SGK teşvik uygulaması bazı kurgular üzerine işsizlik oranını arttırmamak üzerine hesaplı yapılmış bir teşvik olduğunu düşünüyorum çünkü her bir personel için uygulanmak istenen İPC hakkaniyetli bir yaklaşım değildir işyeri yersiz teşvikten faydalandıysa bunun damga vergisinden gecikme zammı gecikme faizine kadar faydalanılan teşviğin geri alınmasına kadar doğru ama her bir personel için bir asgari ücret tutarında İPC uygulanması hem yanlıştır hem de bu hususta işten çıkış yapılırken mutlaka bu konulara dikkat edilerek işten çıkış yapılması gerekmektedir.

SGK’nın Yayınlamış olduğu 2020/49 Sayılı Genelgesinin Konu ile ilgili 2. Sayfası aşağıdaki gibidir.

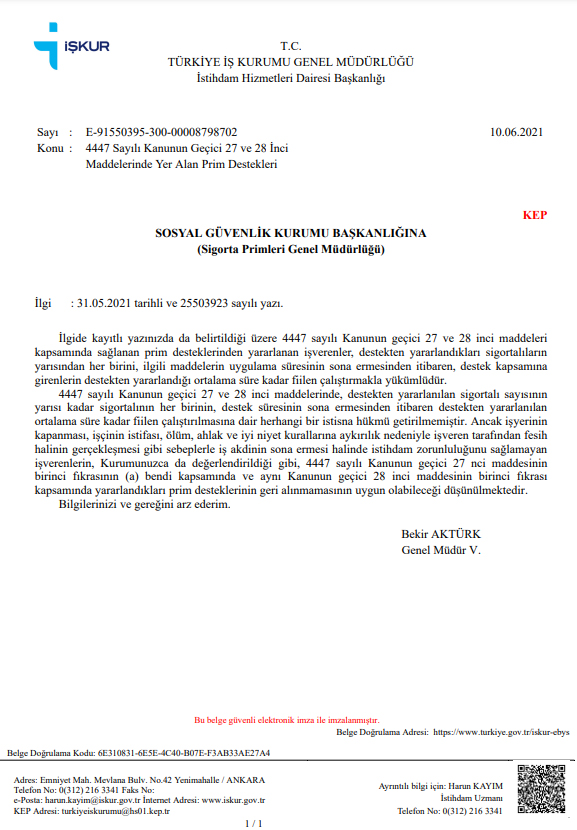

Bu konuyla ilgili Türkiye İş Kurumu Genel Müdürlüğü İstihdam Hizmetleri Daire Başkanlığı 10.06.2021 tarihinde 4447 Sayılı Kanunun Geçici 27 ve 28 İnci Maddelerinde Yer Alan Prim Destekleri konulu bir yazı yayınlamıştır ve yazının özetinde; ‘’

- İşyerinin kapanması,

- İşçinin istifası,

- Ölüm,

- Ahlak ve iyi niyet kurallarına aykırılık.

Nedenleri ile işveren tarafından fesih halinin gerçekleşmesi gibi sebeplerle iş akdinin sona ermesi halinde istihdam zorunluluğunu sağlamayan işverenlerin, kurumumuzca da değerlendirildiği gibi 4447 sayılı kanunun geçici 27’nci maddesinin birinci fıkrasının ( a ) bendi kapsamında ve aynı kanunun geçici 28 inci maddesinin birinci fıkrası kapsamında yararlandıkları prim desteklerinin geri alınmamasının uygun olabileceği düşünülmektedir’’ diye bir yazı yayınlamıştır ama buna rağmen SGK bu konuyla ilgili herhangi bir genel yazı ya da genelge yayınlamamıştır. Buradan tüm işletmeler ve işyerleri adına açık talepte bulunuyorum istihdam zorunluluğunun yerine getirilmesinde bu 4 maddenin istisna kapsamında değerlendirilmesi gerektiğini ve bunların dışında yapılacak işten çıkışlarla ilgili yersiz teşviğe düşecek teşviklerle ilgili İPC ’nin uygulanmamasını bu yaptırımın bu yaşadığımız Pandemi döneminde işletmelere ve işyerlerine çok ağır yük getireceğini saygılarımla SGK Kurum Başkanımız İsmail Yılmaz Beyefendiden bu hususun yeniden değerlendirilmesini arz ederim.

Türkiye İş Kurumu Genel Müdürlüğü İstihdam Hizmetleri Daire Başkanlığı’nın yayınlamış olduğu yazı aşağıdaki gibidir.

7252 ve 7316 sayılı SGK teşviklerinin Türkiye olarak normalleşme dönemine geçtiğimiz şu günlerde esnafın ve tüm işletmelerin şirketlerin kanayan yaralarını sarmak adına uzatılması gerektiği düşüncesindeyim.

Türkiye olarak 01.07.2021 tarihi itibariyle kısıtlamaların kaldırılmasıyla normalleşme dönemine geçmiş bulunmaktayız normalleşme dönemin de Pandemi Dönemini ağır atlatan tüm esnafımızın tüm işletme ve şirketlerimizin yanında olmak onların normalleşme döneminde daha çabuk kalkınmak ve işsizlik oranlarını arttırmaya yönelik değil de işsizlik oranını azaltmaya yönelik hem yeni teşvik ve desteklerin çıkmasını hem de adı üstünde normalleşme desteği sürelerinin de uzatılması gerektiği kanaatindeyim çünkü asıl normalleşme yeni başlıyor, işletmelere teşviklerle desteklerle katkı sağlansın ki işletmeler normalleşme dönemine çabucak adapte olsunlar işten çıkışlar yerine yeni işe girişler olsun her eve ekmek girsin işsizlik oranı tarihin en az seviyelerine düşsün. bütün işyerleri iş yapsın ki piyasamız canlansın eskisinden daha güçlü bir Türkiye olalım pandeminin etkilerini üzerinden en kısa süre içinde atıpta normalleşme sürecine geçen ülkeler arasında bizde yer alalım.

KÇÖ ve NÜD Desteklerinin tüm ülke olarak normalleşme sürecine geçmemiz sebebi ile son bulması isabetli olmuştur inşallah pandemi tekrardan nüksetmez de tekrar bu desteklere ihtiyaç kalmaz.

06.07.2021

Kaynak: www.MuhasebeTR.com

BENZER KONULAR

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

22.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – Dahilde...

YORUMLAR