İstanbul °C

Yeni Çıkan 1 Puan İndirimli Kurumlar Vergisinin Hesaplanması İle İlgili Örnekler

Yeni Çıkan 1 Puan İndirimli Kurumlar Vergisinin Hesaplanması İle İlgili Örnekler

Değerli okurlar, bu hafta 22/01/2022 tarihli ve 31727 sayılı Resmî Gazete’de yayımlanan 7351 sayılı “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun”un (“Kanun”) 15 inci maddesiyle Kurumlar Vergisi Kanununun (KVK) 32 inci maddesine eklenen hükümlerle; ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançları ile sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi oranının 1 puan indirimli uygulanması ile ilgili farklı varyasyonlarda örnekler sunacağım.

Konunun daha kolay anlaşılması için formülleri ifade eden harfler yardımıyla örnekleri hazırlamış bulunuyorum. Tüm meslektaşlarımıza faydalı olması umuduyla.

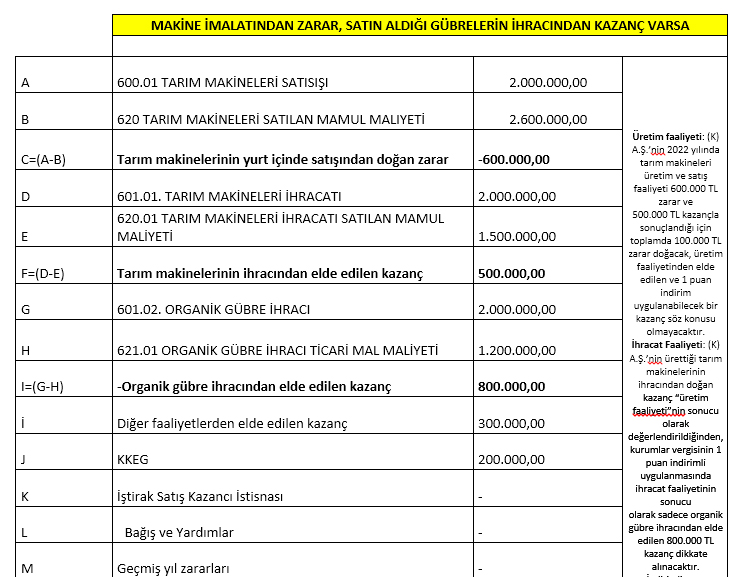

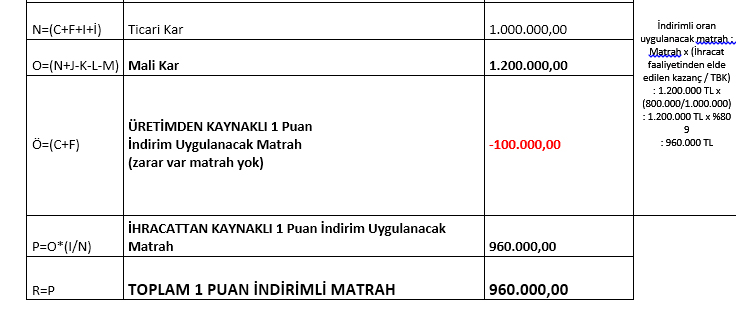

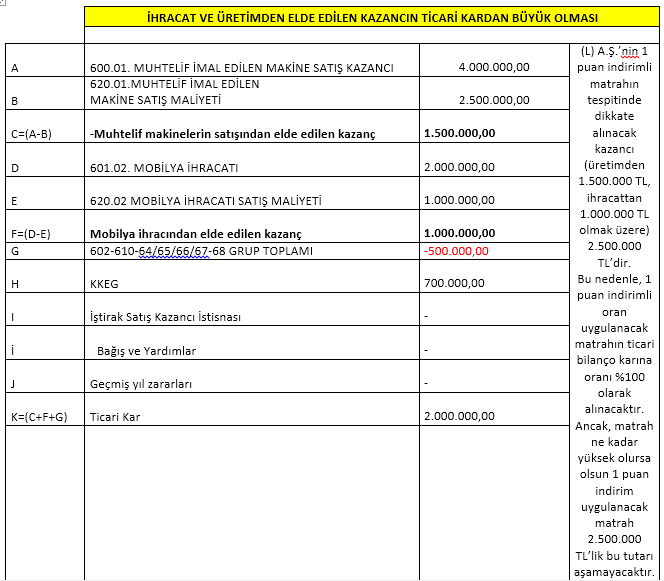

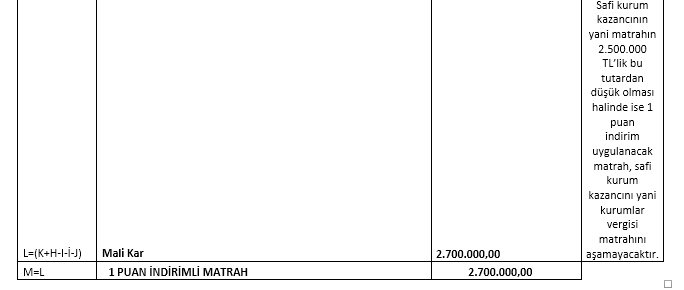

NOT: ŞİRKET KAZANCININ TAMAMININ İMALATTAN ELDE EDİLEN MAMUL VEYA İHRACATTAN VEYA HER İKİSİNDEN BİRDEN OLUŞMASI HALİNDE DİĞER GELİR/GİDERLERE DAĞITIM ANAHTARI YAPILMASINA GEREK BULUNMAMAKTADIR. ANCAK YURT İÇİ TİCARİ MAL SATIŞLARI VAR İSE BU SATIŞLARIN GENEL SATIŞLARA NİSPETİ TUTARINDA BİR DAĞITIM ANAHTARI OLUŞTURUP ÇIKAN ORANI ŞİRKETİN DİĞER DİĞER GELİR/GİDERLERİ İLE ÇARPILMASI GEREKMEKTEDİR.

ŞİRKETİN DİĞER DİĞER GELİR/GİDERLERİ İLE DAĞITIM ANAHTARI SONUCU YENİDEN OLUŞAN DİĞER GELİR/GİDERLER ARASINDAKİ FARK GENEL ORANA TABİ MATRAHI VERECEKTİR.

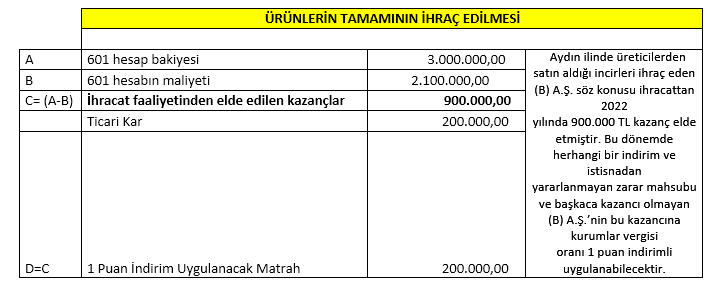

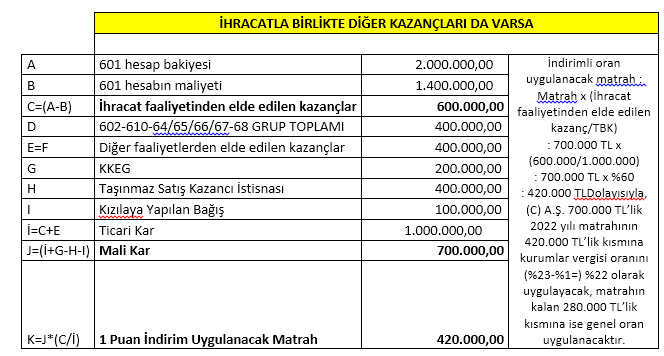

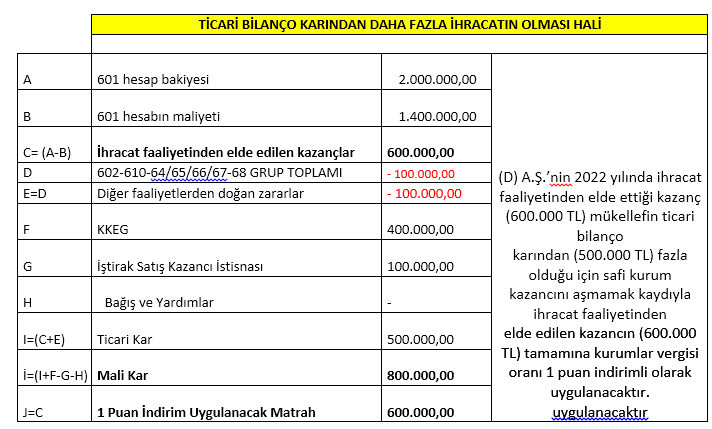

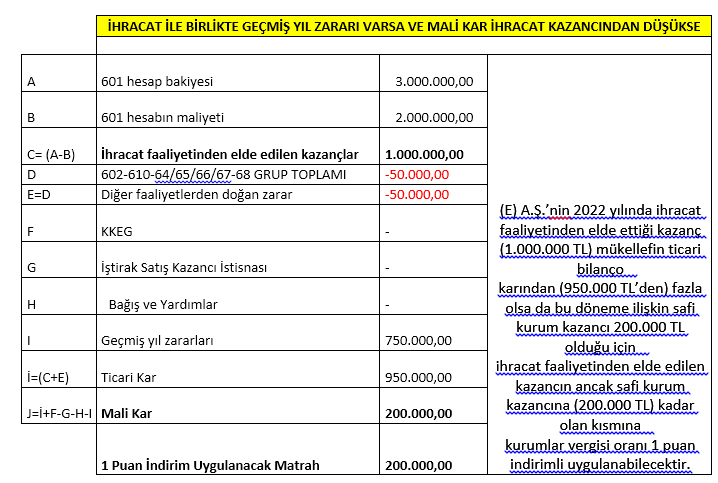

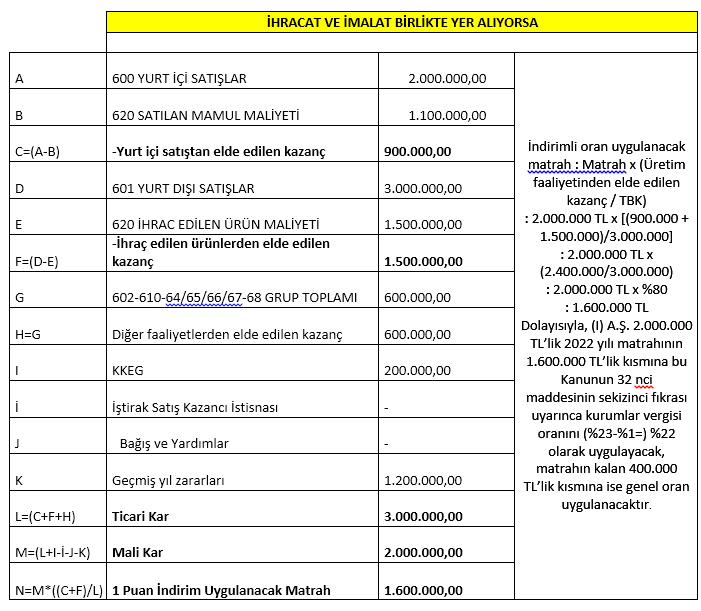

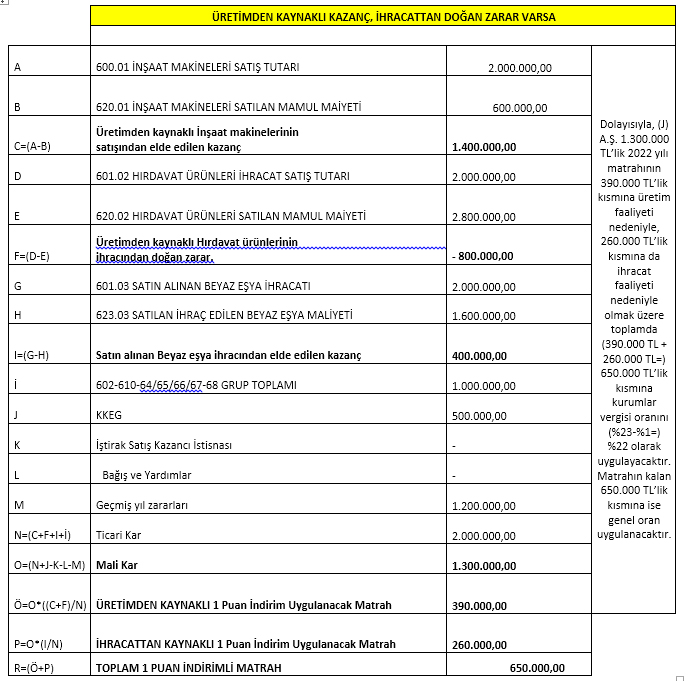

İHRACATTAN ELDE EDİLEN KAZANÇLARDA 1 PUAN İNDİRİMLİ KURUMLAR MATRAHININ HESAPLANMASI

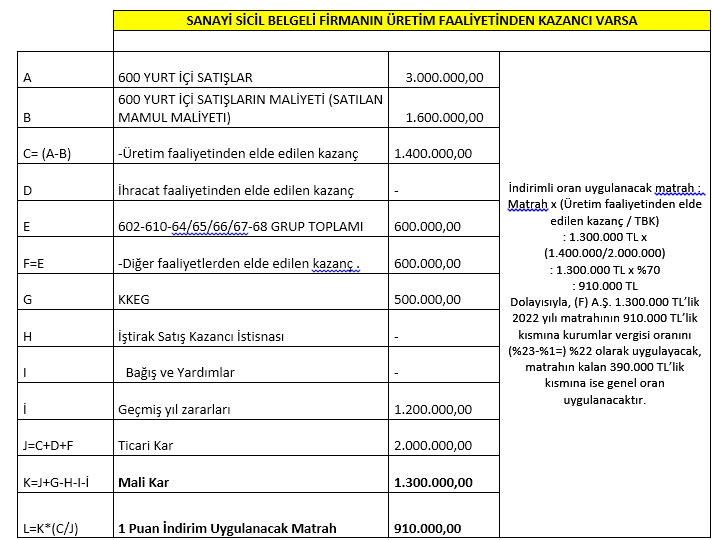

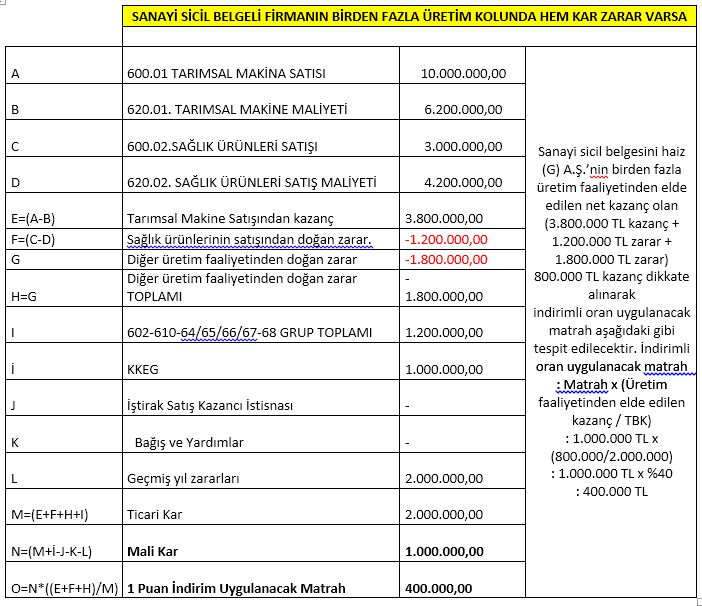

ÜRETİMDEN ELDE EDİLEN KAZANÇLARDA 1 PUAN İNDİRİMLİ KURUMLAR MATRAHININ HESAPLANMASI

Dr. Koray Ateş

korayates@muhasebetr.com

Kaynak: www.MuhasebeTR.com

BENZER KONULAR

2026 yılıyla birlikte ithalat yapan mükellefler açısından önemli bir uygulama...

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

YORUMLAR