İstanbul °C

Muhasebe Büroları İçin Müşteri Bilgi Formu

2019 Takvim yılına ilişkin Gelir Vergisi mükellefi olan müşterileriniz için, 01- 31/Mart tarihleri arasında bürolarınızda yıllık gelir vergisi beyannamesi hazırlanacaktır.

Müşterilerinizin ticari ve mesleki kazançlarının yanı sıra, Gelir Vergisi Kanunu’nun 2. Maddesinde sayılan kazanç unsurlarından elde ettikleri gelirlerini sizlere bildirmedikleri durumda bu gelirlerin bilinmesi mümkün değildir.

Beyanname verildikten, bir kaç sene geçtikten sonra bazı gelir unsurlarının beyannameye dahil edilmediği ortaya çıkmaktadır.

Bu durumu önlemek ve siz meslektaşlarımın zor durumda kalmaması için yazımızın

ekinde sizlere sunduğumuz “MÜŞTERİ BİLGİ FORMU” nu doldurup, müşterinize imzalattıktan

sonra bürolarınızdaki dosyasında saklamanızı tavsiye ediyoruz.

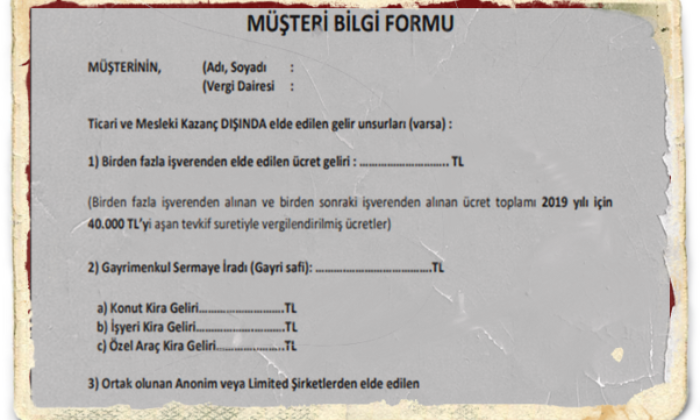

MÜŞTERİ BİLGİ FORMU

MÜŞTERİNİN, (Adı, Soyadı :

(Vergi Dairesi :

Ticari ve Mesleki Kazanç DIŞINDA elde edilen gelir unsurları (varsa) :

1) Birden fazla işverenden elde edilen ücret geliri : ……………………….. TL

(Birden fazla işverenden alınan ve birden sonraki işverenden alınan ücret toplamı 2019 yılı için

40.000 TL’yi aşan tevkif suretiyle vergilendirilmiş ücretler)

2) Gayrimenkul Sermaye İradı (Gayri safi): ..……….……………………….TL

a) Konut Kira Geliri……………………….TL

b) İşyeri Kira Geliri……………….……….TL

c) Özel Araç Kira Geliri…………..……..TL

3) Ortak olunan Anonim veya Limited Şirketlerden elde edilen

Kar Payı Tutarı ………………………………………………………………….TL

Elde edilen Kar payının ½’si istisna (GVK Md.22) Gelirin yarısı beyan sınırı olan 40.000.-TL’yi

aştığında beyan edilir. Ancak tamamı üzerinden yapılan stopaj, hesaplanan Gelir Vergisinden

mahsup edilir.)

4) Tutarı 2.200.- TL’den fazla olan ve Döviz cinsinden elde edilen Off-Shore Faiz Geliri ve Alacak

Faizi: ………………………….TL (GVK. 86/1-d. Madde)

5) Beş yıldan AZ elde tutulup satılan, Gayrimenkul satış karı: ……………..TL

(Kazanç hesaplanırken, maliyet bedeli; Alındığı ve satıldığı aylar hariç, Yİ-ÜFE artış oranına göre

yükseltilecek. 14.800.-TL. İstisna düşülüp kalan kısım beyan edilecek. Değer artış kazancı

hesaplama örneği 2020 Mali Rehberimizde vardır.)

Not: 2020 Yılında elde edilen TL, Döviz Mevduat faizleri ve Repo faiz gelirleri gibi Banka ve finans

kurumlarından elde edilen faiz gelirlerinin tutarı ne olursa olsun 31.12.2020 tarihine kadar

beyana tabi değildir. (GVK. Geçici 67/19. Madde)

/ 03 / 2020

Meslek Mensubunun, Müşterinin,

Adı, Soyadı : Adı, Soyadı:

İmza : Unvanı : İmza

https://archive.ismmmo.org.tr/docs/mevzuat/duyuru/27022020_musteri_bilgi_formu.pdf

BENZER KONULAR

2026 yılıyla birlikte ithalat yapan mükellefler açısından önemli bir uygulama...

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

YORUMLAR