İstanbul °C

Enflasyon Düzeltmesi ve Finansman Gider Kısıtlaması İlişkisi ve Bir Özelge

“Politikacının sözünü tutmasın beklemek, delik cepte metal para biriktirmeye benzer.” GEORGE ELİOT

I-GENEL AÇIKLAMALAR;

A- İstanbul Vergi Dairesi Başkanlığı Gelir Ve Kurumlar Gurup Müdürlüğü’nün 11.11.2022 Tarihli Özelgesi;

İzmir YMM Odası Dergisinin Aralık/2022 Sayısında yayımlanan anılan Grup Müdürlüğü’nün Özelgesinde belirtilen görüş talebi ve cevabı özet olarak şöyledir; Şirket, altın ve mücevherat imali ve alım satım işi ile iştigal etmektedir. Sürekli Enflasyon düzeltmesine tabi kuyumculuk faaliyetinde, her geçici vergi döneminde taşıma katsayısı ile parasal olmayan pasif hesapların düzeltilmesi sonucu oluşan enflasyon zararlarının, 658- Enflasyon Düzeltmesi Zararları hesabında izlendiği belirtilerek, bu zararın finansman gider kısıtlamasında dikkate alınıp, alınmayacağı konusunda Başkanlığın görüşü istenmektedir.

Özelgede; Kurum Kazancının tespitine ilişkin özet mevzuat açıklamasından sonra, K.V.K’ unun 11’inci maddesinde yer alan Kanunen Kabul Edilmeyen Giderlere atıf yapılarak, bu maddenin (i) bendinde finansman gider kısıtlamasında dikkate alınan yabancı kaynaklara ilişkin finansman giderleri ve bağlı tali unsurlar belirtilmiş ve bunların öz sermayeyi aşan yabancı kaynak oranında belirlenen tutara, %10’u aşmamak üzere, kanunen kabul edilmeyen giderin tespit edileceği belirtilmiştir. Bu açıklamalardan sonra, özelgenin sonuç bölümünde de; finansman gider kısıtlamasına ilişkin 18 Seri No.lu Kurumlar Vergisi Tebliğinde açıklanan, “ Finansman giderleri” arasında, söz konusu enflasyon düzeltmesi zararları yer almadığından, finansman gider kısıtlamasında dikkate alınmayacağı belirtilmiştir.

B- Başlangıç Ve Geçici Vergi Dönemi Bilançolarının Enflasyon Düzeltmesi;

Bilindiği üzere, enflasyon düzeltmesi, ülkemize, 31.12.2003 tarihli R.G. yayımlanan 5024 Sayılı Kanunla gelmiştir. V.U.K. Mükerrer Madde 298 ve Geçici 25’inci maddelerinde; gerek, başlangıç bilançosunun, gerekse, düzeltmenin yapılacağı hesap dönemine ilişkin bilançonun düzeltilmesi ile ilgili hükümlere ve kavramsal tanımlara yer verilmiştir.

Öte yandan, kuyumculuk faaliyeti dışında iştigal eden şirketler, yalnızca 2004 yılında enflasyon düzeltmesini uygulamışlardır. Takip eden yıllarda, düzeltme için Kanunda öngörülen şartlar gerçekleşmediği için uygulanmamıştır. Ancak, Kanunda öngörülen şartlar 2021 yılında gerçekleşerek, enflasyon düzeltmesi uygulanması gerekirken, 7338 Sayılı yasa ile 2024 yılına ertelenmiştir.

Oysa, 213 Sayılı V.U.K.’ unun Mükerrer 298’inci Maddesinin (A) Fıkrasının 9’uncu bendinde, münhasıran sürekli olarak, işlenmiş altın, gümüş alım satımı ve imali ile iştigal eden mükellefler, diğer mükellefler için öngörülen şartlarla bağlı olmaksızın enflasyon düzeltmesini yapacakları hüküm altına alınmıştır. Bu demektir ki, kuyumculuk faaliyeti ile iştigal eden şirketler 2004 yılından beri enflasyon düzeltmesi yapmaktadırlar.

Bilindiği üzere, bilançoda parasal olmayan varlıklar ve öz sermaye kalemlerinin düzeltmesi söz konusudur. 2004 Yılında enflasyon düzeltmesi uygulanırken, başlangıç bilançosu olarak 2003 yılı bilançosu düzeltmeye tabi tutulmuştur. Bu düzeltme sonucunda, “698- Enflasyon düzeltme hesabı.”nın borç bakiyesi, “Enflasyon Geçmiş yıl zararlarını”, alacak bakiyesi ise, “, Enflasyon Geçmiş Yıl karlarını” meydana getirir. Takip eden yılda, yani düzeltmenin olacağı yılda, enflasyon geçmiş yıl karları veya zararları, V.U.K.’ unun 337 Seri no.lu Tebliğin (6) no.lu dip notuna göre, taşıma katsayısı ile düzeltilerek, eğer, E. Geçmiş yıl karları varsa, Enflasyon düzeltme hesabının alacağına yazılarak, zarar, E. Geçmiş yıl zararlarının düzeltilmesi ise kar olarak işlem görür. Bu hesabın bakiyesi ise, dönemin““Enflasyon kar veya zararı” olarak işlem görür. Bu hesabın zararla sonuçlanması halinde, gelir tablosunda; “658- Enflasyon fark zararları” hesabında, karla sonuçlanması halinde ise, “648- Enflasyon fark karları” hesabında yer alır.

Bu hesaplar, doğrudan doğruya kurum matrahını etkilemektedir. Enflasyon fark zararları, gider olarak dönemin kurum kazancını azaltırken, enflasyon fark gelirleri ise, dönem kurum kazancını artırır. Ancak, bu gelir veya giderlerin kurumlar vergisi matrahını etkilemesine ilişkin tartışma söz konusudur. Bu tartışma yargıya intikal etmiştir. 2004 yılına ilişkin kurumlar vergisi beyannamesi, söz konusu enflasyon geçmiş yıllar karları veya zararlarının taşıma katsayısı ile taşınarak gelir veya gider yaratmasının, gerçek zarar veya gelir olmadığı, dolayısıyla, bu gelir veya gider hesaplarının kurum matrahı ile ilişkilendirilmemesi gerektiği iddiası ile ihtirazi kayıtla verilerek dava açılmıştır. Yazımızın konusu bu dava olmadığı için, davanın hem vergi mahkemesinde, hem de Danıştay’da mükellef lehine sonuçlandığını belirtmekle yetineceğiz. Bu konuda ayrıntılı makalemizin ismi ve yayın bilgisi, aşağıda belirtilen “Yararlanılan Kaynaklarda” yer almıştır.

C-Finansman Gider Kısıtlaması;

Bilindiği üzere, 6322 sayılı Kanunun 37 nci maddesiyle, 1/1/2013 tarihinden itibaren yürürlüğe girmek üzere, 5520 sayılı Kanunun 11 inci maddesinin birinci fıkrasına eklenen (i) bendiyle; kredi kuruluşları, finansal kuruluşlar, finansal kiralama, faktoring ve finansman şirketleri dışında, kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10’unu aşmamak üzere, Cumhurbaşkanınca kararlaştırılan kısmı kanunen kabul edilmeyen gider (KKEG) olarak kabul edilmiştir.

Cumhurbaşkanı bu yetkisini 4/2/2021 tarihli ve 31385 sayılı Resmi Gazetede yayımlanan 3/2/2021 tarihli ve 3490 sayılı Cumhurbaşkanı Kararıyla kullanmış olup, bu Kararda; 1/1/2021 tarihinden itibaren başlayan vergilendirme dönemi kazançlarına uygulanmak üzere, söz konusu gider ve maliyet unsurlarının %10’unun kurum kazancının tespitinde indiriminin kabul edilmeyeceği düzenlenmiştir.

Kanunun ve C.B. Kararının uygulanmasına ilişkin Hazine Ve Maliye Bakanlığı tarafından hazırlanan 29.04.2021 tarih ve 18 Seri no.lu Kurumlar Vergisi Tebliği kesinlik kazanarak, 25 Mayıs 2021 tarih ve 31491 Sayılı Resmi Gazetede yayımlanmıştır.

Gerek Kanununda, gerekse Kanunun uygulanmasına ilişkin söz konusu Tebliğ’de, finansman gider kısıtlaması, BORÇ- ÖZKAYNAK karşılaştırılması esas alınarak yapılmaktadır. Şirketin bilançosunun pasifinde yer alan kısa vadeli ve uzun vadeli borçların tümü ile öz kaynak karşılaştırılması yapılarak, öz kaynağı aşan kısma isabet eden finansman giderinin %10’u kanunen kabul edilmeyen gider olarak kabul edilmektedir. Eğer bilançoda, öz kaynak tutarı, bilançonun pasifinde yer alan tüm borçların üstünde ise, finansman gider kısıtlaması olmayacaktır. Finansman gider kısıtlamasının söz konusu olabilmesi için her halükarda borçların öz kaynağın üzerinde olması gerekir.

Finansman gider kısıtlaması ile bu açıklamalardan anlaşılacağı üzere, kanunen kabul edilmeyen finansman giderlerinin tespiti, BORÇ- ÖZ KAYNAK karşılaştırılması esas alınarak yapılmaktadır. Şirketin öz kaynakları ne kadar büyükse, finansman gider kısıtlamasına konu olacak finansman gideri o kadar az olacak ve bu tutar üzerinden belirlenen orana göre kanunen kabul edilmeyen giderlere atılacak finansman gideri o kadar az olacaktır.

Yazımızın konusu ile ilgili bu genel açıklamaları yaptıktan sonra, gerek, özelge talebinin, gerekse, idarenin özelgede verdiği cevabın değerlendirilmesine geçelim.

II-DEĞERENDİRMELERİMİZ;

Yukarıda enflasyona ilişkin açıklamalarımızdan anlaşılacağı üzere, başlangıç bilançosunun düzeltmesi ile ortaya çıkan sonuç, enflasyon geçmiş yıl karları veya zararlarıdır. Öte yandan, bu sonucun takip eden dönemde taşıma katsayısı ile düzeltmesi de söz konusudur. Her iki düzeltme sonucu da, doğrudan doğruya öz sermaye ile ilgilidir. Diğer bir deyişle bu düzeltmeler, öz sermayeyi artıran veya azaltan sonuçlar yaratır. Mukteza talebinde belirtilen pasif kalemlere (sermaye, y.yedek akçeler, olağanüstü yedek akçeler, emisyon primleri, hisse senedi iptal karları v.s.) ilişkin taşıma katsayısı ile yapılan düzeltmeler, “698-Enflasyon Düzeltme hesabı” nın borcunda, stoklara ve duran varlıklara ilişkin taşıma katsayısı ile yapılan düzeltmeler de yine bu hesabın alacağında yer alır. Bu hesabın borç ve alacak bakiyelerinin karşılaştırılması sonucu, “658- Enflasyon fark zararlarını” veya “ Enflasyon Fark Karları”nı oluşturur. Dolayısıyla, mukteza talebinde belirtildiği gibi, pasif kalemlerin düzeltmesi, 658- Enflasyon düzeltme hesabında değil, global düzeltme hesabı olan 698- Enflasyon düzeltme hesabında yer alır. 658- Enflasyon Düzeltmesi zararları hesabı, 698 hesabının bir sonucu olup, gelir tablosunda gider kalemi olarak yer alır. Diğer bir deyişle, 698- hesabın borç bakiyesi, alacak bakiyesinin üzerinde olup, denkleştirme sonucu gelir tablosunda 658- Enflasyon düzeltmesi zararı olarak yer alır. Dolayısıyla, muktezadaki soru teknik olarak yanlıştır. Ayrıca, pasif kalemlerin taşıma katsayısı ile düzeltmesi doğrudan, doğruya öz sermaye kalemleri ile ilgili olup, finansman gider kısıtlaması kapsamına giren yüklerle hiçbir ilgisi yoktur.

Aslında mukteza talebinde soru şu şekilde sorulması gerekirdi; 698- Enflasyon düzeltmesi hesabının sonucu ortaya çıkan, 658- enflasyon farkları zararının, finansman gider kısıtlamasında dikkate alınıp, alınmayacağı şeklinde olmalıdır. Ancak, finansman gider kısıtlaması ile ilgili 18 Seri no.lu kurumlar vergisi Tebliğinde, kısıtlamaya tabi sayılan finansman giderleri ve benzerleri göz önünde bulundurulduğunda, enflasyon düzeltme zararının, kısıtlama kapsamında olan finansman giderleri ile hiçbir ilgisi yoktur.

Finansman gider kısıtlaması ile enflasyon düzeltmesi arasındaki ilişki öz sermaye yönünden olmaktadır. Zira, kısıtlama konusu olacak finansman giderinin tespiti, BORÇ- ÖZ KAYNAK oranına göre olmaktadır. Yukarıdaki açıklamalarımızdan anlaşılacağı üzere, başlangıç bilançosunun enflasyona göre düzeltmesi sonucu ortaya çıkan enflasyon geçmiş yıllar karları veya zararları öz sermaye kalemleri olup, öz sermayeyi artırır veya azaltır. Yine, bu enflasyon karları veya zararları, düzeltmenin yapıldığı hesap döneminde taşıma katsayısı ile düzeltilerek, bu sefer, dönem gelir tablosunda, “658- Enflasyon düzeltme zararı” veya 648- Enflasyon Düzeltme Karları” vasıtasıyla, dönem kar veya zararını etkilemek suretiyle, yine öz sermayeyi (+) veya (-) yönde etkiler.

Bu açıklamalarımızı örnek bir olay üzerinden somutlaştırmaya çalışalım.

ÖRNEK OLAY;

Örnek olayımız, özelgede belirtilen şirketin faaliyet konusu ile ilgilendirilmeksizin, genel bir örnek üzerinden verilmiştir. Makalemizin konusu, finansman gider kısıtlaması ile enflasyon düzeltmesi ilişkisini ortaya koymak olduğundan bu yola gidilmiştir.

1- 31.12.2023 Tarihli Başlangıç Bilançosunun Düzeltilmesi;

Şirkete Ait Bilgiler Ve Veriler;

–(X) a.ş. 01.01.2019 yılında kurulmuştur.

–Binaların İktisap Tarihi ise, 01.02.2020 (Bina, V.U.K. Geçici 31’inci maddeye göre yeniden değerlemeye tabi tutulmuştur.)

– Şirket normal Amortisman Usulünü Seçerek, Binalar için %2 amortisman oranını uygulamıştır.

– Şirketin 31.12.2023 tarihli Bilançosu aşağıdaki gibidir;

| AKTİF 31.12.2023 TARİHLİ BİLANÇO (ENFLASYON DÜZELTME ÖNCESİ) PASİF | |||

| KASA | 50.000,- | K.VADELİ YABANCI KAYNAKLAR | 3.000.000,- |

| BANKALAR | 1.500.000,- | U.VADELİ YABANCI KAYNAKLAR | 6.000.000,- |

| STOKLAR | 12.350.000, | ÖZ KAYNAKLAR | 27.072.000,- |

| SERMAYE (7.000.000.-) | |||

| BİNALAR | 24.100.000,- | D.AF. ( 13.818.000.-) | |

| BİRİKMİŞ AMORTİSMAN(-) | (-) 1.928.000.- | GEÇMİŞ YIL ZARARI (-2.000.000.-) | |

| DÖNEM KARI 8.254.000.- | |||

| TOPLAM | 36.072.000,-TL | TOPLAM | 36.072.000,-TL. |

– Yine, Binalar için 31.12.2021 tarihi esas alınarak Yİ- ÜFE. Endeksi 1.022,25 31.12.2023 TAHMİNİ Yİ-ÜFE. Endeksi de 3.066,75 olarak hesaplanmıştır.(2023 yılında Yİ-ÜFE’NİN 0.52 oranında artacağı varsayılmıştır.)

*Düzeltme Katsayısı; 3.066,75/1.022,25=3.0

*Düzeltme İşlemi; 24.100.000*3.0=72.300.000TL

– Stokların Düzeltmesi;

Stoklar, basit ortalama yöntemine göre düzeltilmiştir. Bunun için, hesaplanan tahmini veriler aşağıdaki gibidir;

*31.12.2023 fiyat endeksi; 3.066,75

*30.09.2023 fiyat endeksi; 2.805,36

*Dönem Ortalama Düzeltme Katsayısı; 3.066,75 / ( (3.066,75+2.805,36/2)

*Düzeltme Katsayısı;1,0445

*Düzeltme İşlemi; 12.350.000*1.0445= 12.899.575TL.

– Binaların Birikmiş Amortismanlarının Düzeltmesi;

*Binaların 31.12.2023 Tarihi İtibariyle Düzeltilmiş Değeri; (24.100.000 *3.0)=72.300.000TL

*2022 ve 2023 Yıllarında ayrılan Amortismanlar; (24.100.000*0.02) +(24.100.000*0.02=)964.000TL

*31.12.2023 Tarihi İtibariyle Birikmiş Amortismanlar; (964.000+964.000=)1.928.000TL

*Birikmiş Amortismanların Düzeltmesi; 1.928.000*3,00= 5.784.000TL.

–Sermayenin Düzeltilmesi;

*Yukarıda belirtildiği üzere, şirket 2019 yılı ocak ayında kurulmuştur.

*Düzeltme Katsayısı; 3.066,75/424.86=7.218

*Düzeltilmiş Değer;7.000.000*7.218=50.528.100TL(50.528,100-7.000.000=43.528.100)

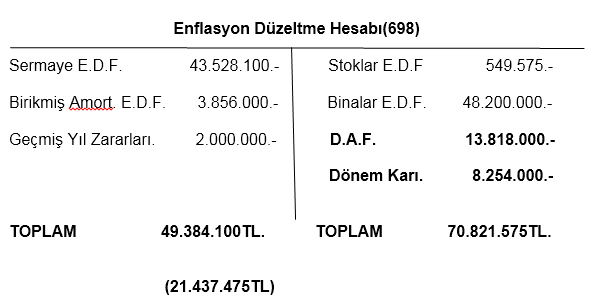

Düzeltme öncesi bilançoda görülen geçmiş yıl zararları ve dönem karı, mevzuata göre, ayni D.A.F.’ da olduğu gibi enflasyon düzeltmesi yapılmaz. Kayıtlı değerleri üzerinden, enflasyon düzeltmesi hesabına aktarılarak kapatılır.

—————————————-/—————————————-

Enflasyon Düzeltme Hesabı. 21.437.475.-

570-02 Enflasyon Geçmiş Yıl Karları/zararlar Hesabı. 21.437.475

—————————————-/—————————————-

Bu hesaplamalardan ve açıklamalardan sonra 31.12.2023 tarihli enflasyon düzeltmesi yapılmış bilanço aşağıdaki gibi olacaktır;

|

AKTİF 31.12.2023 TARİHLİ BİLANÇO (ENFLASYON DÜZELTME SONRASI) PASİF |

|||

| KASA | 50.000,- | K.VADELİ YABANCI KAYNAKLAR | 3.000.000,- |

| BANKALAR | 1.500.000.- | U.VADELİ YABANCI KAYNAKLAR | 6.000.000,- |

| STOKLAR | 12.899.575.- | ÖZ KAYNAKLAR | 71.965.575,- |

| BİNALAR | 72.300.000,- | SERMAYE 50.528.100.- | |

| BİRİKMİŞ AMORTİSMAN(-) | (-) 5.784.000,- | ENFL. GEÇMİŞ YIL. KARL. 21.437.475.- | |

| TOPLAM | 80.965.575.- | TOPLAM | 80.965.575.- |

2- 2024 Yılı 2 inci Geçici Vergi Dönemi Enflasyon Düzeltmesi;

| AKTİF 30.06.2024 TARİHLİ BİLANÇO (ENFLASYON DÜZELTME ÖNCESİ) PASİF | |||

| KASA | 10.000 | K.VADELİ YABANCI KAYNAKLAR | 2.500.000 |

| BANKALAR | 750.000 | U.VADELİ YABANCI KAYNAKLAR | 5.000.000 |

| STOKLAR | 13.500.000 | ÖZ KAYNAKLAR | 73.231.750 |

| BİNALAR | 72.300.000 | SERMAYE 50.528.100.- | |

| TAŞITLAR | 600.000 | ENFL. GEÇMİŞ YIL. KARL. 21.437.475.- | |

| DEMİRBAŞLAR | 150.000 | DÖNEM KARI 1.266.175.- | |

| BİRİKMİŞ AMORTİSMAN(-) | (-) 6.578.250 | ||

| TOPLAM | 80.731.750 | TOPLAM | 80.731.750.- |

Gerek, V.U.K. ’unu 338 Seri no.lu Tebliğinde, gerekse yürürlüğe girmeyen ertelenen enflasyon düzeltmesi Tebliğ taslağında; geçici vergi dönemlerinde enflasyon düzeltmesine ilişkin şartların varlığı için aynı ifadelere yer verilmiştir. Buna göre; söz konusu şartların geçekleşmesini, 1inci şart için, son üçer aylık hesap dönemleri yerine, her üç aylık dönem sonlarının, önceki 36 ay geriye gidilmesi, diğer şart için de, söz konusu geçici vergi dönemi sonu ile son on iki ay dikkate alınmak suretiyle tespit edilecektir.(Son üç yıl %100- Yıllık %10)

Bu açıklamalarımızın ışığı altında, söz konusu şartların ikinci geçici vergi dönemi itibariyle, diğer bir deyişle 30.06.2024 tarih itibariyle gerçekleştiğini varsayalım. Bu döneme ilişkin veriler aşağıdaki gibidir;

* Şirketin 30.06. 2024 Tarihi itibariyle stokları; 13.500.000TLdir.

* Şirket, 20.04.2024 tarihinde 600.000TL.na ticari bir taşıt satın almıştır.

*Şirket şubat ayı içinde 150.000TL tutarında demirbaş satın almıştır.

* Şirket, 1 nisan tarihi itibariyle, bankadan 1.500.000TL. kredi almıştır. Bu kredi için, 30.06 2024 tarihi itibariyle 150.000TL. faiz ödemiştir.

*Düzeltme Katsayıları ve taşıma katsayıları TAHMİNİ olarak aşağıdaki gibi hesaplanmıştır;

– 31.12.2023 fiyat endeksi, 3.066,75

– Nisan/2024 Fiyat Endeksi; 2024 yılı Yİ. ÜFE artışı 0.40 olarak tahmin edilmiş olup, doğrusal hesaplama ile 3.475,65 olarak hesaplanmıştır.

– Mart/2024 Endeksi; 3.373,43

– 30.06.2024 Yİ-.ÜFE endeksi; 3.680,14

– Stokların Düzeltmesi;

– Basit Ortalama Yöntemi; 3.680,14/(3.680,14+3.373,43/2)

–Düzeltme Katsayısı; 1.0435

– Düzeltilmiş Değer ; 14.087.250TL.

– Taşıtların Düzeltmesi;

– Nisan Ayı Fiyat Endeksi; 3.475,65TL

– 30.06.2024 Fiyat Endeksi; 3.680,14

– Düzeltme Katsayısı;1.0588

– Düzeltilmiş Değer; 635.280TL.

– Demirbaşların Düzeltmesi;

– Şubat Ayı Fiyat Endeksi; 3.271,15

– 30.06.2024 Fiyat Endeksi; 3.680,14

– Düzeltme Katsayısı; 1.1250

– Düzeltilmiş Değer; 168.750TL.

– Sermayenin Düzeltmesi;

– 30.06.2024 Fiyat Endeksi; 3.680,14

– Aralık/2023 Fiyat Endeksi; 3.066,75

– Taşıma Katsayısı; 1.2000

– Düzeltilmiş Değer; 60.633.720TL

– Binaların Düzeltmesi;

– 30.06.2024 Fiyat Endeksi; 3.68014

– Aralık/2023 Fiyat Endeksi; 3.06675

– Taşıma Katsayısı; 1.2000

– Düzeltilmiş Değer; 86.760.000TL

– Birikmiş Amortismanların Düzeltmesi;

Bilindiği üzere, amortismanlar, sabit kıymetlerin Düzeltilmiş değerleri üzerinden ayrılacağından cari dönemde ayrılmış olan amortismanların düzeltmesi söz konusu olmayacaktır. Ancak, 31.12.2023 tarihi itibariyle düzeltilmiş bilançodan gelen birikmiş amortismanlar taşıma katsayısı ile düzeltilecektir. Öte yandan, cari dönemde ayrılacak amortisman tutarı; ((635.280*0.20)*0.50))+((168.750*0.15)*0.50))+((86.760.000*0.02)*0.50)=) 943.784TL.

– Düzeltmeye Esas Alınan Değer: 5.784.000.-

–Taşıma Katsayısı; 1.2000

– Düzeltilmiş Değer; 6.940.800TL

– Cari Dönem Ayrılacak Amortisman Tutarı; 943.784TL

– 2inci Geçici Vergi Dönemi Toplam B. Amortismanı; 7.884.584TL

– Enflasyon Geçmiş Yıl Karları;

31.12.2023 tarihi itibariyle enflasyon düzeltmesine tabi tutulmuş bilançonun düzeltme sonucu, yukarıdaki bilançodan da görüleceği üzere,570-02 ENFLASYON GEÇMİŞ YILLAR KARLARI ile sonuçlanmıştır. Yine yukarıda belirttiğimiz üzere, V.U.K. 338 Seri no.lu Tebliğin 6 no.lu dip notu ile bu hesabın taşıma katsayısı ile düzeltileceği belirtilmiştir. Bu durumda, E. Geçmiş yıllar karlarının düzeltmesi aşağıdaki gibi olacaktır;

– Düzeltmeye Esas Değer; 21.437.475.-

–Taşıma Katsayısı; 3.680,14/3.066,75= 1.2000

– Düzeltilmiş Değer; 21.437.475*1.2000= 25.724.970TL.

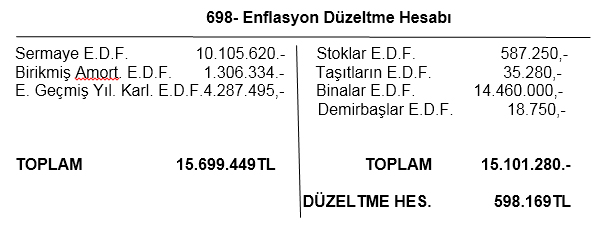

Aktif ve pasif parasal olmayan kalemler, 2inci geçici vergi dönemi sonu itibariyle, enflasyon düzeltmesine tabi tutulduktan sonra, 698- ENFLASYON DÜZELTME HESABI aşağıdaki gibi olacaktır;

—————————————-/—————————————-

658- ENFLASYON FARK GİD. HES. 598.169TL

698-E. DÜZELTME HES. 598.169TL

—————————————-/—————————————-

658- Enflasyon fark Giderleri hesabı, dönem gelir tablosunda faaliyet giderlerinde yer alarak, dönem kar/zararını olumsuz olarak etkileyecektir. Enflasyon Düzeltme hesabının borç bakiyesi vermesi, mükellefin enflasyondan zarar gördüğünü ve fiktif kar üzerinden vergi ödeyeceğini gösterir. Söz konusu borç bakiyesi, mükellefin enflasyon nedeniyle dönem kazancından oluşan fiktif artışı gösterir, Bu açıklamalarımız ve tespitlerimizin ışığı altında, 30.06.2024 Tarihi itibariyle enflasyona göre düzeltilmiş bilançosu aşağıdaki gibi olacaktır.(parasal kalemler, bilançoda veri olarak belirtilmiştir.)

| AKTİF 30.06.2024 TARİHLİ ENFLASYONA GÖRE DÜZELİLTMİŞ BİLANÇO PASİF | |||

| KASA | 10.000.- | K.VADELİ YABANCI KAYNAKLAR | 2.500.000.- |

| BANKALAR | 750.000.- | U.VADELİ YABANCI KAYNAKLAR | 5.000.000.-, |

| STOKLAR | 14.087.250.- | ÖZ KAYNAKLAR | 87.026.696.- |

| BİNALAR | 86.760.000.- | SERMAYE 60.633.720.- | |

| TAŞITLAR | 635.280.- | ENFL. GEÇMİŞ YIL. KARL. 25.724.970.- | |

| DEMİRBAŞLAR | 168.750.- | DÖNEM KARI. 668.006,- | |

| BİRİKMİŞ AMORTİSMAN(-) | (-) 7.884.584,- | ||

| TOPLAM | 94.526.696.- | TOPLAM | 94.526.696.- |

Dikkat edilirse yukarıda görülen, düzeltme öncesi 30.06.2024 tarihli bilançodaki dönem karı; 1.266.175TL olurken, düzeltme sonrası bu kar 668.006TL olmuştur. İki kar arasındaki fark; yine yukarıda görülen 698- Enflasyon Düzeltme Hesabındaki 598.169TL. alacak bakiyesine eşittir. Nitekim, bu fark, dönem gelir tablosunda 658- Enflasyon fark giderleri hesabında yer alarak, dönem karını o tutarda azaltmıştır(1.266.175-598.169=668.006TL)

3-Dönemin Finansman Gider Kısıtlaması; .

Şirketin 2024 yılı 2inci yarısına ilişkin verilerinden görüleceği üzere, kısıtlama kapsamında değerlendirilecek, 150.000TL faiz gideri vardır. Şimdi yazımızın konusunu somutlaştırmak için, iki halde finansman gider kısıtlamasını hesaplayalım.

a-) Enflasyon Düzeltme Öncesi Bilançoya Göre Finansman Gider Kısıtlaması;

*Düzeltme Öncesi Bilançoya Göre Yabancı Kaynaklar Toplamı; 7.500.000TL

* Özsermaye; 73.231.750

*73.231.750>7.500.000TL olduğu için finansman gider kısıtlaması yoktur

b-) Enflasyon Düzeltme Sonrası Bilançoya Göre Finansman Gider Kısıtlaması;

*Düzeltme Sonrası Yabancı Kaynaklar Toplamı; 7.500.000TL.

*Özsermaye; 87.026.696TL

* 87.026.696> 7.500.000TL. olduğu için finansman gider kısıtlaması yoktur.

Örnek olayımızda, özsermaye yabancı kaynakların üzerinde olduğu için, kanunen kabul edilmeyen giderlere atılacak finansman gideri yoktur. Enflasyon düzeltmesi ile öz sermaye daha da artmıştır.

Yazımızın konusu olan enflasyon düzeltmesi ile finansman gider kısıtlaması arasındaki ilişki göz önünde bulundurulduğunda, açıklamalarımız ve tespitlerimiz sonucunda, bu ilişkinin temel parametresinin öz sermayedeki değişim olduğu açıkça görülür. Nitekim, örnek olayımız incelendiğinde; enflasyon düzeltmesi ile öz sermaye arasında doğrudan bir ilişki mevcuttur. Düzeltme sonucu, öz sermayedeki artış veya azalma, borçlar- öz sermaye oranının tespiti ile finansman gider kısıtlamasını etkilemektedir. Enflasyon düzeltmesinin karla sonuçlanması halinde, öz kaynak artacağı için finansman gider kısıtlaması şirket lehinde, aksi durumda, şirket aleyhine sonuç verecektir. Dolayısıyla, muktezada görüş talebi yanlış oluşturulmuştur. Zira, ilişki, finansman gider kısıtlamasının tespiti ile enflasyon düzeltme hesabının pasif kalemlerinin arasında değil, bu hesabın doğrudan sonucu ile ilgilidir. Kaldı ki, muktezada verilen cevapta, enflasyon düzeltmesine konu olan pasif parasal olmayan kalemlerin, finansman gider kısıtlamasına giren giderlerle hiçbir ilgisi olmadığı belirtilmiştir. .

III-SONUÇ;

Yukarıdaki açıklamalarımızdan anlaşılacağı üzere, finansman gider kısıtlamasında belirleyici unsur, yabancı kaynaklar/öz kaynaklar oranıdır. Dolayısıyla, enflasyon düzeltmesi ile öz sermaye arasında doğrudan bir ilişki olduğundan, diğer bir deyişle, enflasyon düzeltmesinin, öz sermayeyi artırıcı veya azaltıcı etkisi olmasından ötürü, finansman gider kısıtlamasını etkiler. Mukteza talebinde sorulduğu gibi, parasal olmayan pasif kalemlerin enflasyon düzeltmesi ile finansman gider kısıtlaması arasında bir ilişki yoktur. Bu ilişki, global enflasyon düzeltmesi sonucu ortaya çıkan öz sermaye farkı ile ortaya çıkar.

YARARLANILAN KAYNAKLAR;

- Ferhat FAHRAN, “ Enflasyon Geçmiş Yıl Zararlarının Düzeltmesi Sonucunda Ortaya Çıkan Gelirin Vergilenmesi İle İlgili Yaratılan İhtilaf Ve Bir Vergi Mahkemesi Kararı” Yaklaşım Dergisi, 16.01.2006,

- Ferhat FAHRAN, “ Enflasyon Davası Danıştay’da Sonuçlandı.”(Enflasyon Geçmiş Yıl Zararlarının, Düzeltmesi Sonucunda Ortaya Çıkan Gelirin Vergilenmesine İlişkin Dava), Yaklaşım Dergisi, Mart/2011, Sayı;219

- Mahmut VURAL, M. Ali ÖZYER, Aydın KIRATLI, “ Vergisel Açıdan Enflasyon Düzeltmesi”

08.03.2023

Kaynak: www.MuhasebeTR.com

BENZER KONULAR

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

22.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – Dahilde...

YORUMLAR