İstanbul °C

7326 Sayılı Kanuna Göre Matrah ve Vergi Artırımı-9 (Matrah/Vergi Artırımında Yeni Ödeme Planı, Ödeme Yönünden Şartların İhlali)

7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 09.06.2021 tarihinde, 4420 sayılı Cumhurbaşkanı Kararı da 27.08.2021 tarihinde Resmi Gazetede yayımlanmıştır.

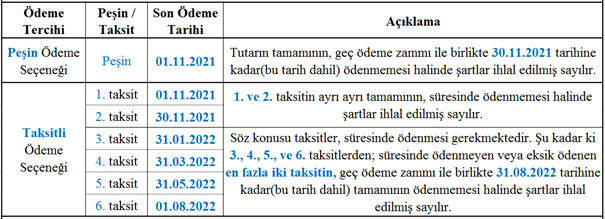

7326 sayılı Kanun’un 5’inci maddesinde yer alan matrah ve vergi artırım bildirimi hükümlerinden, bazı istisnai durumlar ve kişiler hariç mükellef olsun olmasın herkes yararlanabilmektedir. Artırım bildirimi için son başvuru süresi 31.08.2021 tarihi iken 4420 sayılı Cumhurbaşkanı Kararı ile bu süre 30.09.2021 tarihine kadar(bu tarih dahil) uzatılmıştır. Artırımda bulunulacak dönemler; 2016, 2017, 2018, 2019 ve 2020 yıllarıdır. Artırım kapsamındaki vergi türleri; gelir vergisi, kurumlar vergisi, katma değer vergisi ve bazı vergi kodları için gelir (stopaj) / kurumlar (stopaj) vergisidir. Bu kapsamda tahakkuk eden vergiler için ödeme yönünden iki(peşin veya 6 eşit taksitli) seçenek bulunmaktadır. Peşin ödeme seçeneğinde %10 indirim hakkı bulunmaktadır. Taksitli ödeme seçeneğinde ise ödenmesi gereken artırım tutarları, (1,09) katsayı ile çarpılarak hesaplama yapılmaktadır. Diğer taraftan ödenecek taksit tutarının %10’unu aşmamak şartıyla 10-TL’ye (bu tutar dâhil) kadar yapılmış eksik ödemeler için bu Kanun hükümleri ihlal edilmiş sayılmaz. Artırım hükümlerinden yararlanabilmek için artırım bildirimi sonucunda tahakkuk eden vergilerin, bu Kanunda belirtilen süre ve şekilde ödenmesi şarttır. Artırım bildiriminde bulunulduğu halde ödeme yönünden şartların ihlal edilmesi durumunda matrah ve vergi artırımı hükümlerinden yararlanılamaz.

7326 sayılı Kanun ile 4420 sayılı Cumhurbaşkanı Kararı uyarınca hafta sonları da dikkate alınarak matrah ve vergi artırımı kapsamında tahhakkuk eden vergilerin, son ödeme tarihleri ile ödeme yönünden ihlale ilişkin durumlar aşağıdaki gibidir.

Zeyneddin Çetin

Vergi Müfettişi

cetinzeyni@gmail.com

Kaynakça:

-7326 sayılı Kanun

-4420 sayılı Cumhurbaşkanı Kararı

07.09.2021

Kaynak: www.MuhasebeTR.com

BENZER KONULAR

KDV Beyannamelerine İlişkin Önemli Duyuru KDV Beyannamelerine (KDV1, KDV2,...

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

22.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – Dahilde...

YORUMLAR