İstanbul °C

2019 Yılı Kira Gelirlerinin Beyanı ve Örnek Uygulamalar

Vergi hukukunda “Gayrimenkul Sermaye İradı” (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce Mart ayının 31’ine kadar beyan edilerek, biri Mart ayı, diğeri Temmuz ayı olmak üzere iki eşit taksitte ödenebilecektedir.

Bu sirkülerimizin konusu, gerçek kişilerce elde edilen konut ve iş yeri kiralarının beyanına ilişkindir.

Özetle 2020 Mart döneminde;

- 2019 yılı içerisinde toplam 5.400 TL üzerinde mesken kira geliri elde edenler beyanname vereceklerdir.

- 2019 yılı için uygulanacak istisna tutarı 5.400 TL olup, bu istisnadan sadece mesken kira geliri elde edenler faydalanabilecektir.

- İstisna sadece tek mesken için uygulanacak olup, birden fazla mesken kirası elde edenler için istisna kira gelirleri toplamına bir defa uygulanacaktır.

- Kira gelirini beyan etmeyen veya eksik beyan edenler kira gelirleri istisnasından faydalanamayacaklardır.

- Gerçek usulde gelir vergisine tabi serbest meslek erbabı kişiler, konut kira geliri istisnasından yararlanamayacaklardır.

- 2019 yılı içerisinde 5.400 TL üzeri mesken kira gelirinin yanında, beyanı gerekip gerekmediğine bakılmaksızın ayrı ayrı veya birlikte elde edilen ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratların gayri safi tutarları toplamı 148.000 TL’yi geçenler 5.400 TL’lik mesken istisnasından yararlanamayacaklardır.

- İşyeri kira gelirleri üzerinden vergi kesintisi yapılanlardan, kira gelirlerinin brüt tutarı beyanname verme sınırını (2019 yılı için 40.000 TL) aşanlar (Beyanname verme sınırı olan 40.000 TL’nin aşılıp aşılmadığının tespitinde, gelir vergisi kesintisine tabi brüt kira gelirleri ile konut kira gelirinin gelir vergisinden istisna edilen tutarı aşan kısmı birlikte dikkate alınacaktır.) beyanname vereceklerdir.

- Ücret, Kira, Menkul Sermaye İradı ile Diğer Kazanç ve İratlara ilişkin beyanname verecek olanlar “Hazır Beyan Sistemi” içerisinde yer alan “Beyanname Doldur” menüsünden beyannamelerini kontrol edip, istedikleri değişiklikleri yaptıktan sonra bu beyannamelerini onaylayabileceklerdir.

- Beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olan mükellefler, diledikleri taktirde “Yıllık Gelir Vergisi Beyannamesi 1001B“ formu ile de beyannamelerini ikametlerinin bağlı olduğu vergi dairesine elden verebileceklerdir.

1. Kira Geliri Ne Zaman Elde Edilmiş Sayılacaktır?

Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak nakden veya aynen tahsil edilen kira bedelleri o yılda elde edilmiş gelir kabul edilecektir. Örneğin: 2017 ve 2018 yılları kira gelirleri topluca 2019 yılında tahsil edilmiş ise, 2019 yılının geliri olarak dikkate alınacaktır.

Ancak, gelecek yıllara ait olup peşin tahsil edilen kira bedelleri, ilgili yılın geliri olarak kabul edilerek ilgili yıllarda beyan edilir. Örneğin: 2019, 2020 ve 2021 yılları kira gelirleri topluca 2019 yılında tahsil edilmiş ise, her yıla ait kira bedeli ilgili yılda beyan edilecektir.

2. Döviz Cinsinden Elde Edilen Kiralar

Döviz cinsinden kiraya verme işlemlerinde tahsilatın yapıldığı tarihteki T.C. Merkez Bankası döviz alış kuru esas alınarak gayri safi hasılat belirlenir. Borsada rayici yoksa Maliye Bakanlığı tarafından belirlenen kur üzerinden Türk Lirası’na çevrilerek, kira geliri aşağıda açıklanan şartlara göre beyan edilir.

3. Kiranın Ayni Olarak Tahsil Edilmesi

Kiranın ayni olarak alınması halinde, tahsil edilen kiralar Vergi Usul Kanunu hükümlerine göre emsal bedeli ile paraya çevrilerek gerekli şartların varlığı halinde beyan edilir.

4. İş Yeri Olarak Kiralanan Gayrimenkullerde Vergi Tevkifatı (Stopajı)

Gayrimenkulleri işyeri olarak kiralayan kişi ve kuruluşlar, kira ödemeleri üzerinden gelir vergisi kesintisi yapacaklardır. Yani işyerinin kiracıları, ödeyecekleri kira üzerinden %20 oranında vergi kesecekler ve kiralayan adına vergi dairesine ödeyeceklerdir.

Kimlerin vergi kesintisi yapmak zorunda olduğu Gelir Vergisi Kanunu’nun 94. maddesinde sayılmıştır.

İşyeri kiracısı olan kişi ve kuruluşlar, yaptıkları kira ödemelerinin brüt tutarı üzerinden 01.01.2007 tarihinden itibaren % 20 oranında gelir vergisi kesintisi yapmak zorundadırlar.

Bu vergi kesintisi, gelecek aylara veya yıllara ait olmak üzere peşin ödenen kira bedeli üzerinden de yapılacaktır. Örneğin: 3 aylık veya 2 yıllık işyeri kirası peşin tahsil edildiğinde, bu durumda peşin tahsil edilen kiranın tamamı vergi kesintisine tabi tutulacaktır.

Ancak, gayrimenkulü kiralayan mükellef basit usulde vergiye tabi ise; kira ödemesi üzerinden herhangi bir vergi kesintisi yapılmaz. Bu durumda gayrimenkulden elde edilen kira geliri yıllık beyanname ile beyan edilir.

5. Konut Kiralarında İstisna

Konut kiralarının 2018, 2019 ve 2020 yılları itibariyle istisna tutarları aşağıdaki gibidir.

- 2020 Yılı Konut Kirası İstisna Tutarı: 6.600.- TL.

- 2019 Yılı Konut Kirası İstisna Tutarı: 5.400.- TL. (Bu beyan döneminde uygulanacak istisna tutarıdır.)

- 2018 Yılı Konut Kirası İstisna Tutarı: 4.400.- TL.

Buna göre, 2019 yılında elde edilen konut kira gelirlerinin yıllık toplamı 5.400.- TL’yi aşmıyorsa beyan edilmeyecek ve vergi ödenmeyecektir. Yıllık konut kira gelirinin istisna tutarını aşması halinde toplam konut kira tutarından 5.400.-TL istisna düşülecek, kalan tutardan gider indirimi de yapıldıktan sonra bulunan matrah üzerinden Gelir Vergisi hesaplanarak ödenecektir.

İstisna tutarlarını aşan konut kira gelirlerinin tamamı beyan edilecektir. (2020 yılında elde edilen Gayrimenkul Sermaye iratları 2021 yılı Mart ayında beyan edilecektir.)

Ayrıca, Gelir Vergisi Kanununun 21 inci maddesinde;

- İstisna haddi üzerinde hasılat elde edilip beyan edilmemesi veya eksik beyan edilmesi halinde,

- Kira gelirinin yanında ticari, zirai veya mesleki kazancını beyan etmek zorunda olanlar ile istisna haddinin üzerinde hasılat elde edenlerden, beyanı gerekip gerekmediğine bakılmaksızın ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı Gelir Vergisi Kanunu’nun 103 üncü maddesinde yazılı tarifenin üçüncü diliminde ücret gelirleri için yer alan tutarı (2019 yılı için 148.000 TL) aşanların

bu istisnadan faydalanamayacağı hüküm altına alınmıştır.

Konut kira gelirlerinde istisna uygulamasında dikkat edilecek hususlar aşağıdaki şekilde özetlenebilir:

- İstisna uygulaması sadece konut olarak kiraya verilen gayrimenkullerden elde edilen gelirler için söz konusudur. Örneğin, konut ve işyeri kira gelirinin birlikte elde edilip beyan edilmesi halinde, istisna sadece konut kira gelirine uygulanacaktır. İşyeri kira gelirine istisna uygulanmayacaktır.

- Kira gelirinin yanında ticari, zirai veya mesleki kazancını beyan etmek zorunda olanlar, 5.400 TL’lik istisnadan yararlanamayacaklardır.

- Bir mükellefin birden fazla konuttan kira geliri elde etmesi halinde, istisna kira gelirleri toplamına bir defa uygulanacaktır.

6. İş Yeri Kira Gelirlerinde Beyan Sınırı

İş yeri kira gelirleri, üzerinden her ay %20 oranında vergi kesintisi yapılmış olan gelirlerdir. Stopaj yolu ile vergilendirilmiş olan gelirlerin gayri safi toplamı aşağıdaki tutarları geçmedikçe beyan edilmez ve ilave vergi ödenmez.

- 2020 Yılı Beyan Sınırı: 49.000.- TL

- 2019 Yılı Beyan Sınırı: 40.000.- TL (Bu beyan döneminde uygulanacak istisna tutarıdır.)

- 2018 Yılı Beyan Sınırı: 34.000.- TL

Yukarıdaki tutarlara göre; 2019 yılında elde edilen kira gelirleri gayri safi toplamının 40.000.- TL’yi geçmemesi halinde, bu gelirlerin içinde, vergisi stopaj yolu ile alınmış olan iş yeri kira gelirleri varsa beyana dahil edilmez. Gelirlerin yıllık toplamı beyan sınırını aşıyorsa gelirlerin tamamı beyan edilir. Her ne kadar konumuz sadece kira gelirleri ise de mükelleflerin bu gelir unsuru dışında başka gelirleri de varsa, gelir vergisi kanunun 86. maddesi çerçevesinde bu gelirlerin toplamı beyan sınırı ile mukayese edilerek irdeleme yapılacaktır.

7. 31 Mart 2020 Tarihine Kadar Kimler Kira Gelirleri İle İlgili Beyanname Verecek?

Beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olan mükelleflerin 01.01.2019 – 31.12.2019 döneminde elde ettikleri kira gelirleri ile aynı dönem içinde geçmiş yıllara ilişkin olarak elde ettikleri kira gelirleri toplamı Gelir Vergisi Kanunu’nun 86 ncı maddesi çerçevesinde irdelenerek beyan edilecektir. Şöyle ki;

- Sadece konut kira geliri olup istisna sınırı olan 5.400.- TL’yi aşanlar yılık GMSİ beyannamesi vereceklerdir.

- Sadece iş yeri kira geliri olup yıllık brüt kira gelirleri toplamı 40.000.- TL’yi aşanlar yılık GMSİ beyannamesi vereceklerdir.

- Hem konut hem de iş yeri kira geliri olan kişiler ise, yıllık gelirinin beyan sınırını aşıp aşmadığının tespitinde; mesken kira gelirinin gelir vergisinden istisna edilen kısmını aşan tutarı ile gelir vergisi tevkifatına tabi iş yeri brüt kira gelirlerinin toplamını birlikte dikkate alacaklardır. Bu toplam 40.000.- TL’yi aşmadığı takdirde sadece tevkifata tabi olmayan konut kira gelirleri beyan edilecektir.

- Yukarıdaki toplamın 40.000.- TL’yi aşması halinde ise gelirlerin tamamı beyan edilecektir.

- Bir takvim yılı içinde elde ettiği, tevkifata ve istisna uygulamasına konu olmayan gayrimenkul sermaye iratları toplamı, 2019 yılı gelirleri için beyanname verme sınırı olan 2.200 TL’yi aşanlar yıllık beyanname vereceklerdir.

- Diğer mal ve haklardan kira geliri elde edenler de beyanname vereceklerdir.

- Eşler ve çocukların kira gelirleri ayrı beyanname ile beyan edilecektir.

- Stopaj yolu ile kesilen vergiler beyanname üzerinden hesaplanan gelir vergisinden mahsup edilecektir.

Gelir Vergisi mükellefleri 2019 yılı gelir vergisi beyannamelerini en geç 31 Mart 2020 tarihine kadar ilgili vergi dairesine verecekleridir. Tahakkuk eden verginin birinci taksiti 31 Mart 2020 tarihinde, ikinci taksiti ise 4 Ağustos 2020 tarihinde ödenecektir.

8. Kira Geliri Matrahının Hesabında İndirilebilecek Giderler

Gayrimenkul sermaye iradında safi iradın tespiti için, kira gelirlerinden indirilecek giderler konusunda seçilebilecek iki yöntem vardır.

a) Gerçek Gider Yöntemi (GVK Md.74)

b) Götürü Gider Yöntemi

Mükellefler gerçek veya götürü gider usulünden sadece birini seçmek mecburiyetindedir, her ikisini birden kullanmazlar.

8.1 Götürü Gider Yönteminin Seçilmesi Halinde Hesaplanan Gider Tutarı

- Götürü veya gerçek gider yönteminin seçimi, taşınmaz malların tümü için yapılmaktadır. Bunlardan bir kısmı için gerçek gider, diğer kısmı için götürü gider yönteminin seçilmesi mümkün değildir.

- Götürü gider yöntemini seçen mükellefler, (hakları kiraya verenler hariç) kira gelirlerinden istisna tutarını düştükten sonra kalan tutarın % 15’i oranındaki götürü gideri, gerçek giderlere karşılık olmak üzere indirebilirler.

- Ancak, bu usulü seçen mükellefler iki yıl geçmedikçe gerçek gider yöntemine dönemezler.

8.2 Gerçek Gider Yönteminin Seçilmesi Durumunda İndirilecek Giderler Tutarı

Gerçek gider yönteminin seçilmesi durumunda indirilecek giderler Gelir Vergisi Kanunu’nun 74 üncü maddesinde sayılmıştır. Buna göre aşağıda sayılan giderlerin belgelerine dayanarak bulunan toplamı indirilecek gideri oluşturmaktadır.

- Kiraya veren tarafından, kiraya verilen gayrimenkul için ödenen; aydınlatma, ısıtma, su ve asansör giderleri,

- Kiraya verilen malların idaresi için yapılan ve gayrimenkulün önemi ile mütenasip olan idare giderleri,

- Kiraya verilen mal ve haklara ait sigorta giderleri,

- Kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara sarf olunan borçların faizleri ile konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren 5 yıl süre ile iktisap bedelinin % 5’i (iktisap bedelinin % 5’i tutarındaki bu indirim, sadece ilgili gayrimenkule ait hasılata uygulanacak, indirilmeyen kısım gider fazlalığı sayılmayacaktır.)

- Kiraya verilen mal ve haklar için ödenen; emlak vergisi, resim, harç ve şerefiyelerle kiraya veren tarafından belediyelere ödenen harcamalara katılma payları,

- Amortismanlar,

- Kiraya veren tarafından, kiraya verilen gayrimenkul için yapılan onarım giderleri ile bakım ve idame giderleri,

- Kira ile tuttukları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler,

- Sahibi bulundukları konutları kiraya verenlerin kirayla oturdukları konut veya lojmanların kira bedeli (yabancı ülkelerde ödenen kira bedelleri indirilemez),

- Kiraya verilen mal ve haklarla ilgili olarak sözleşmeye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar,

brüt kira tutarından indirilebilmektedir.

Ancak, bu giderlerin vergiden istisna edilen tutara isabet eden kısmı indirilememektedir. Vergiye tabi hasılata isabet eden indirilebilecek gider kısmı aşağıdaki formül kullanılarak bulunacaktır.

| İndirilecek Gider = |

Toplam Gider x Vergiye Tabi Hasılat(*) |

|

Toplam Hasılat |

(*)Vergiye tabi hasılat: Toplam hasılat – Mesken kira geliri istisnası

9. Kira Gelirlerine Uygulanacak Diğer İndirimler Nelerdir?

Kira geliri elde eden gayrimenkul sermaye iradı sahibi mükellefler, Gelir Vergisi Kanunu’nun 89 uncu maddesinde yer alan ve aşağıda özetlenen bağış ve yardımlar ile harcamalarının tamamını veya belli bir tutarını verdikleri beyanname üzerinde safi iratlarından indirim konusu yapabileceklerdir.

a) Hayat / Şahıs Sigorta Primleri

Yıllık gelir vergisi beyannamelerinde, bireysel emeklilik dışında kalan şahıs sigortaları için ödenen primlerin beyan edilen gelirin %15’ine kadar olan kısmı matrahın tespitinde indirim konusu yapılabilecektir.

İndirim konusu yapılacak tutarın hesaplamasında beyan edilen gelir olarak, yıllık gelir vergisi beyannamesinde yer alan indirimler ve geçmiş yıl zararları düşülmeden önceki tutar esas alınacaktır. 01/01/2013 tarihinden sonra bireysel emeklilik sistemine ödenen katkı payları ise indirim konusu yapılmayacaktır.

Yıllık beyannamede matrahın tespitinde dikkate alınacak sigorta primleri;

- Mükellefin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortalarına ödenen primlerin %50’si ile,

- Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin %100’ünden oluşmaktadır.

- İndirim konusu yapılacak primlerin toplamı, beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını aşamayacaktır (2019 yılı gelirlerine ilişkin olarak kullanılacak olan asgari ücretin yıllık brüt tutarı 30.700,80 TL’dir).

b) Eğitim ve Sağlık Harcamaları

Beyan edilen gelirin (safi iradın) % 10’unu aşmaması, Türkiye’de yapılması ve gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmesi şartıyla, mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olarak yapılan eğitim ve sağlık harcamaları yıllık beyanname ile bildirilecek gelirlerden indirilebilecektir.

c) Okul, Yurt ve Sağlık Tesisleri ile İbadethaneler ve Diyanet İşleri Başkanlığı Denetiminde Yaygın Din Eğitimi Verilen Tesislerin İnşası için Yapılan Bağış ve Yardımlar

Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdi ve ayni bağış ve yardımların tamamı beyan edilen gelirden indirilebilecektir.

Okul, sağlık tesisi, öğrenci yurdu ve diğer tesisler ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılan ibadethane ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin yapımı veya bu tesislerin faaliyetlerine devam edebilmeleri için yapılan bağış ve yardımların (harcamaların) herhangi bir sınırlamaya tabi olmaksızın vergi matrahının tespitinde dikkate alınabilmesi için bu bağış ve yardımların genel bütçeye dahil daireler, özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köylere yapılması gerekmektedir. Ayrıca, mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılan ibadethaneler ve/veya Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin inşası veya faaliyetine devam etmesine yönelik yapılan bağış ve yardımların; anılan amaçlarla kurulmuş bulunan vakıf veya derneklere de yapılması mümkündür.

d) Kamu Yararına Çalışan Dernekler ile Vergi Muafiyeti Tanınan Vakıflara Yapılan Bağışlar

Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler, kamu yararına çalışan dernekler, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar ve bilimsel araştırma faaliyetinde bulunan kurum ve kuruluşlar tarafından yapılan ya da Kültür ve Turizm Bakanlığınca desteklenen veya desteklenmesi uygun görülen çalışmalara ilişkin harcamalar ile bu amaçla yapılan her türlü bağış ve yardımların tamamı beyan edilen gelirden indirim konusu yapılabilecektir.

e) Gıda Bankacılığı Yapan Dernek ve Vakıflara Yapılan Bağışlar

Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedellerinin tamamı beyan edilecek gelirden indirilebilecektir.

f) Kültür ve Sanat Faaliyetleri ile Kültürel Varlıkların Korunması için Yapılan Bağışlar

Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler, kamu yararına çalışan dernekler, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar ve bilimsel araştırma faaliyetinde bulunan kurum ve kuruluşlar tarafından yapılan ya da Kültür ve Turizm Bakanlığınca desteklenen veya desteklenmesi uygun görülen çalışmalara ilişkin harcamalar ile bu amaçla yapılan her türlü bağış ve yardımların tamamı beyan edilen gelirden indirim konusu yapılabilecektir.

g) Sponsorluk Harcamaları

3289 sayılı Gençlik ve Spor Genel Müdürlüğü’nün Teşkilat ve Görevleri Hakkında Kanun ile 3813 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının;

- Amatör spor dalları için tamamı,

- Profesyonel spor dalları için %50’si

yıllık beyanname ile bildirilecek gelirlerden indirim konusu yapılabilecektir.

h) Doğal Afetler Dolayısı ile Yapılan Bağışlar

Bakanlar Kurulunca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışların tamamı indirim konusu yapılabilecektir.

i) Türkiye Kızılay Derneğine Makbuz Karşılığı Yapılan Nakdi Bağış ve Yardımlar

İktisadi işletmeleri hariç, Türkiye Kızılay Derneğine makbuz karşılığı yapılan nakdi bağış ve yardımların tamamı indirim konusu yapılabilecektir.

j) Bireysel Katılım Yatırımcısı İndirimi

31/12/2022 tarihine kadar, 9/12/1994 tarihli ve 4059 sayılı Hazine Müsteşarlığının Teşkilat ve Görevleri Hakkında Kanunun ek 5 inci maddesi kapsamına giren bireysel katılım yatırımcısı tam mükellef gerçek kişiler, bu maddenin yürürlüğe girdiği tarihten sonra iktisap ettikleri tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutmaları şartıyla, Vergi Usul Kanunu’nun değerlemeye ait hükümlerine göre hesapladıkları hisselerin tutarlarının %75’ini yıllık beyannamelerine konu kazanç ve iratlarından hisselerin iktisap edildiği dönemde indirebileceklerdir.

k) Diğer Kanunlara Göre Tamamı İndirilecek Bağış ve Yardımlar

- Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanununa ilişkin yapılan bağışların,

- Türkiye Bilimsel ve Teknik Araştırma Kurumunun Kuruluşu Hakkındaki Kanuna ilişkin yapılan bağışların,

- Sosyal Hizmetler ve Çocuk Esirgeme Kurumu Kanununa ilişkin yapılan bağışların,

- Atatürk Kültür, Dil ve Tarih Yüksek Kurumu Kanununa ilişkin yapılan bağışların,

- Türk Silahlı Kuvvetleri Güçlendirme Vakfı Kanununa ilişkin yapılan bağışların,

- Milli Ağaçlandırma ve Erozyon Kontrolü Seferberlik Kanununa ilişkin yapılan bağışların,

- İlköğretim ve Eğitim Kanununa ilişkin yapılan bağışların,

- Üniversitelere, yüksek teknoloji enstitüleri ile gelirlerinin en az dörtte üçünü münhasıran devlet üniversitelerinin faaliyetlerinin devam ettirilmesi ve desteklenmesini amaç edinmek üzere kurulan ve fiilen bu çerçevede faaliyette bulunan vakıflardan Cumhurbaşkanınca vergi muafiyeti tanınanlara makbuz karşılığında yapılan bağışların

tamamı indirim konusu yapılabilecektir.

Bağış ve yardımın nakden yapılmaması halinde, bağışlanan veya yardımın konusunu teşkil eden mal veya hakkın varsa mukayyet değeri, yoksa Vergi Usul Kanunu hükümlerine göre Takdir Komisyonunca tespit edilecek değeri esas alınmaktadır.

10. Gayrimenkul Sermaye İradında Zarar Doğması Hali

Gayrimenkul sermaye iradına konu olan sermayenin kendisinde meydana gelen eksilmeler zarar sayılmaz ve iradın gayri safi miktarının tespitinde gider olarak kabul edilmezler.

Gayrimenkul sermaye iradının safi tutarının hesabında giderlerin fazlalığı dolayısıyla doğan zararlar, beş yılı geçmemek üzere gelecek yıllarda elde edilen kira gelirlerinden gider olarak düşülebilmektedir. Bu durumun iki istisnası vardır:

- Sahibi bulundukları konutları kiraya verenlerin kira ile oturdukları konut veya lojmanların kira bedellerini indirim konusu yapmaları durumunda bir zarar doğması halinde, bu zararın gelecek yıllarda elde edilen gayrimenkul sermaye iradından indirim konusu yapılması söz konusu değildir.

- Konut olarak kiraya verilen bir adet gayrimenkule ait hasılattan indirim konusu yapılan iktisap bedelinin %5’i oranındaki tutarın indirilemeyen kısmı gider fazlalığı olarak dikkate alınamamaktadır.

11. Hazır Beyan Sistemi

Maliye Bakanlığı 2012 yılında uygulamaya geçirdiği “Önceden Hazırlanmış Kira Beyanname” sistemini geliştirerek “Hazır Beyan Sistemi” uygulamasını oluşturarak 1 Mart 2016 tarihi itibariyle mükelleflerin hizmetine sunmuştur.

Bu sistem, gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından veyahut tamamından oluşan gelir vergisi mükelleflerinin gelir vergisi beyannamelerinin Gelir İdaresi Başkanlığı tarafından kısmen veya tamamen önceden hazırlanarak mükelleflerin onayına sunulduğu sistemi ifade etmektedir.

Hazır Beyan Sistemi, beyanname vermek zorunda olan mükelleflerin elde ettikleri gelirlerin türüne göre Gelir İdaresi Başkanlığı tarafından, veri ambarında bulunan bilgiler ile diğer kurum ve kuruluşlardan temin edilen bilgiler kullanılmak suretiyle, beyannamenin kısmen veya tamamen önceden hazırlanarak mükelleflerin onayına sunulması esasına dayanmaktadır.

Sistem, uzman yardımına ihtiyaç duyulmaksızın beyannamenin görüntülenebilmesine, doldurulabilmesine ve değiştirilebilmesine imkan vermektedir. Beyannamenin verilmesi sırasında ise vergi hesaplaması Sistem tarafından otomatik olarak yapılacak ve tahakkuk bilgileri mükellefin onayına sunulacaktır.

Hazır Beyan Sistemine Başkanlığın internet adresi (https://intvrg.gib.gov.tr/index_gmsi.jsp) üzerinden giriş yapılacaktır.

Mükellefler güvenlik sorularını cevaplayarak veya İnternet Vergi Dairesi şifrelerini kullanarak Sisteme giriş yapabilecektir. İnternet Vergi Dairesi şifresi bulunmayan mükellefler, İnternet Hizmetleri Kullanım Başvuru Formu (Gerçek Kişiler) ile herhangi bir vergi dairesine başvurarak kullanıcı kodu, parola ve şifre alabileceklerdir.

Vergi Usul Kanunu Genel Tebliği (Sıra No: 414)’nin ekinde yer alan Elektronik Beyanname Gönderme Talep Formu (Sadece Gayrimenkul Sermaye İradı Elde Eden Gerçek Kişiler İçin) kullanılmak suretiyle daha önce temin edilen kullanıcı kodu, parola ve şifre ile Hazır Beyan Sistemine giriş yapılabilecektir.

Sistemi kullanma zorunluluğu bulunmamaktadır. Beyannameler; vergi dairesine gidilerek Yıllık Gelir Vergisi Beyannamesi 1001B formu ile elden veya internet ortamında (E-Beyanname Düzenleme Programı) da verilebilir.

Hatırlatmak gerekirse, beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olan mükellefler, 1001B No.lu Yıllık Gelir Vergisi Beyannamesini dolduracaklardır. Gayrimenkul sermaye iradının yanında beyana tabi diğer gelirlerin de olması halinde, elde edilen kira geliri, bütün gelirlerin beyanı için kullanılan 1001A No.lu Yıllık Gelir Vergisi Beyannamesine dahil edilecektir.

12. Beyannamenin Verilme Zamanı ve Yeri

Mükelleflerin, 1 Ocak 2019 – 31 Aralık 2019 dönemine ait beyana tabi gayrimenkul sermaye iradı gelirleri için 2019 yılının MART ayının 1’inci gününden 31 inci günü akşamına kadar beyannamelerini vermeleri gerekmektedir.

Bu dönem için beyannamelerin son verilme tarihi 31 Mart 2020 (Salı)’dir.

Beyanname; normal (adi) posta ile veya özel dağıtım şirketleri aracılığıyla gönderilirse, vergi dairesine ulaştığı tarihte, taahhütlü posta ile gönderilmiş ise zarfın üzerindeki postaya veriliş tarihinde verilmiş sayılır.

Takvim yılı içinde ülkeyi terk edenler, yurt dışına çıkma tarihinden önceki 15 gün içinde beyanname vermek zorundadırlar. Ölüm halinde ise beyanname ölüm tarihinden itibaren 4 ay içinde mirasçılar tarafından verilir.

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdırlar.

Beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olan mükellefler, istemeleri halinde vergi dairesinden alacakları kullanıcı kodu, parola ve şifreyi kullanmak suretiyle yıllık gelir vergisi beyannamelerini elektronik ortamda doğrudan kendileri gönderebilecekleri gibi elektronik beyanname gönderme aracılık yetkisi almış meslek mensupları aracılığıyla da gönderebileceklerdir.

13. 2019 Takvim Yılı Gelirlerine Uygulanacak Vergi Tarifesi

| 18.000 TL’ye kadar |

15% |

| 40.000 TL’nin 18.000 TL’si için 2.700 TL, fazlası |

20% |

| 98.000 TL’nin 40.000 TL’si için 7.100 TL, (ücret gelirlerinde 148.000 TL’nin 40.000 TL’si için 7.100 TL), fazlası |

27% |

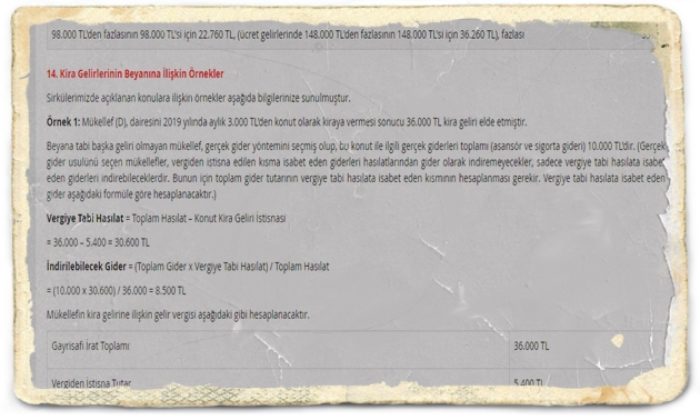

| 98.000 TL’den fazlasının 98.000 TL’si için 22.760 TL, (ücret gelirlerinde 148.000 TL’den fazlasının 148.000 TL’si için 36.260 TL), fazlası |

35% |

14. Kira Gelirlerinin Beyanına İlişkin Örnekler

Sirkülerimizde açıklanan konulara ilişkin örnekler aşağıda bilgilerinize sunulmuştur.

Örnek 1: Mükellef (D), dairesini 2019 yılında aylık 3.000 TL’den konut olarak kiraya vermesi sonucu 36.000 TL kira geliri elde etmiştir.

Beyana tabi başka geliri olmayan mükellef, gerçek gider yöntemini seçmiş olup, bu konut ile ilgili gerçek giderleri toplamı (asansör ve sigorta gideri) 10.000 TL’dir. (Gerçek gider usulünü seçen mükellefler, vergiden istisna edilen kısma isabet eden giderleri hasılatlarından gider olarak indiremeyecekler, sadece vergiye tabi hasılata isabet eden giderleri indirebileceklerdir. Bunun için toplam gider tutarının vergiye tabi hasılata isabet eden kısmının hesaplanması gerekir. Vergiye tabi hasılata isabet eden gider aşağıdaki formüle göre hesaplanacaktır.)

Vergiye Tabi Hasılat = Toplam Hasılat – Konut Kira Geliri İstisnası

= 36.000 – 5.400 = 30.600 TL

İndirilebilecek Gider = (Toplam Gider x Vergiye Tabi Hasılat) / Toplam Hasılat

= (10.000 x 30.600) / 36.000 = 8.500 TL

Mükellefin kira gelirine ilişkin gelir vergisi aşağıdaki gibi hesaplanacaktır.

| Gayrisafi İrat Toplamı | 36.000 TL |

| Vergiden İstisna Tutar | 5.400 TL |

| Kalan (36.000 – 5.400) | 30.600 TL |

| İndirilebilecek Gerçek Gider Tutarı | 8.500 TL |

| Vergiye Tabi Gelir (30.600 – 8.500) | 22.100 TL |

| Hesaplanan Gelir Vergisi | 3,520 TL |

| Damga Vergisi | 89,10 TL |

Örnek 2: Mükellef (A), 2019 yılında dairesini konut olarak kiraya vermesi sonucu 27.600 TL kira geliri elde etmiştir. Beyana tabi başka geliri bulunmayan mükellef, götürü gider yöntemini seçmiştir. Mükellefin kira gelirine ilişkin gelir vergisi aşağıdaki gibi hesaplanacaktır.

| Gayrisafi İrat Toplamı | 27.600 TL |

| Vergiden İstisna Tutar | 5.400 TL |

| Kalan (27.600 – 5.400) | 22.200 TL |

| %15 Götürü Gider (22.200 x %15) | 3.330 TL |

| Vergiye Tabi Gelir (22.200 – 3.330) | 18.870 TL |

| Hesaplanan Gelir Vergisi | 2.874,00 TL |

| Damga Vergisi | 89,10 TL |

Örnek 3: Mükellef (B), 2019 yılında konut olarak kiraya verdiği dairesinden 42.000 TL ve işyeri olarak kiraya verdiği dairesinden ise 96.000 TL brüt kira geliri elde etmiştir. İşyeri için ödenen kira bedelleri üzerinden 19.200 TL tevkifat yapılmıştır. Beyana tabi başka geliri bulunmayan mükellef, götürü gider yöntemini seçmiştir.

Konut kira gelirinin istisnayı aşan tutarı (42.000 – 5.400 = 36.600 TL) ile işyeri kira geliri toplamı olan (36.600 + 96.000 = 132.600 TL), 2019 yılı için beyan sınırı olan 40.000 TL’yi aştığı için, tevkifata tabi tutulmuş olan işyeri kira geliri de konut kira geliri ile birlikte beyan edilecektir. Konut ve işyeri kira gelirinin birlikte elde edilip beyan edilmesi halinde, istisna sadece konut kira gelirine uygulanır. Mükellefin kira gelirine ilişkin gelir vergisi aşağıdaki gibi hesaplanacaktır.

| Konut Kira Geliri | 42.000 TL |

| Vergiden İstisna Tutar | 5.400 TL |

| Kalan | 36.600 TL |

| İşyeri Kira Geliri | 96.000 TL |

| Gayrisafi İrat Toplamı (36.600 + 96.000) | 132.600 TL |

| %15 Götürü Gider (132.600 x %15) | 19.890 TL |

| Vergiye Tabi Gelir (132.600 – 19.890) | 112.710 TL |

| Hesaplanan Gelir Vergisi | 27.908,50 TL |

| Kesinti Yoluyla Ödenen Vergiler | 19.200 TL |

| Ödenecek Gelir Vergisi | 8.708,50 TL |

| Damga Vergisi | 89,10 TL |

Örnek 4: Mükellef (C), 2019 yılında, konut olarak kiraya verdiği gayrimenkulünden 18.000 TL kira geliri, tamamı tevkif yoluyla vergilendirilmiş 48.000 TL işyeri kira geliri ve 120.000 TL ücret geliri elde etmiştir.

Mükellef (C)’nin elde ettiği kira geliri için istisna uygulanıp uygulanmayacağı, 2019 yılı içerisinde elde ettiği gelir toplamının 148.000 TL’yi aşıp aşmadığına bakılarak tespit olunacaktır.

Elde edilen gelir toplamının;

(18.000 TL + 48.000 TL + 120.000 TL = 186.000 TL) 2019 yılı için belirlenen 148.000 TL tutarını aşması nedeniyle, 18.000 TL’lik konut kira gelirine ilişkin olarak 5.400 TL’lik istisnadan faydalanılması mümkün olmayacaktır.

Bir konuta birden fazla kişinin ortak olması halinde, bu konuttan elde edilen kira gelirlerinin vergilendirilmesinde, her bir ortak için (2019 yılı için) 5.400 TL’lik istisna ayrı ayrı uygulanacaktır.

Mirasın paylaşılmamış olması halinde, her bir mirasçı istisnadan ayrı ayrı yararlanacaktır.

Örnek 5: Mükellef (G), sahibi olduğu iki daireyi konut olarak kiraya vermesi sonucunda 2019 yılında toplam 120.000 TL kira geliri elde etmiştir. Mükellef, 16.10.2019 tarihinde Sağlık Bakanlığına bağlı bir hastaneye 40.000 TL ve 20.11.2019 tarihinde kamuya ait bir yetiştirme yurduna 35.000 TL nakit olarak bağışta bulunmuştur.

Beyana tabi başka geliri bulunmayan mükellef, götürü gider yöntemini seçmiştir.

Mükellefin elde ettiği gelir toplamı (ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı) 2019 yılı için 148.000 TL’yi aşmadığından 5.400 TL’lik istisnadan yararlanacaktır. Sağlık Bakanlığına bağlı bir hastaneye nakit olarak yapılan 40.000 TL bağış ile kamuya ait yetiştirme yurduna nakit olarak yapılan 35.000 TL bağışın tamamı indirim konusu yapılabilecektir.

Mükellefin kira gelirine ilişkin ödenecek gelir vergisi aşağıdaki gibi hesaplanacaktır.

| Gayrisafi İrat Toplamı | 120.000 TL |

| Vergiden İstisna Tutar | 5.400 TL |

| Kalan (120.000 TL – 5.400 TL) | 114.600 TL |

| %15 Götürü Gider (114.600 TL x %15) | 17.190 TL |

| Safi İrat (114.600 TL – 17.190 TL) | 97.410 TL |

| Hastane ve Yetiştirme Yurduna Yapılan Bağış ve Yardımlar (40.000 TL + 35.000 TL) | 75.000 TL |

| Vergiye Tabi Gelir (97.410 TL – 75.000 TL) | 22.410 TL |

| Hesaplanan Gelir Vergisi | 3.582 TL |

| Damga Vergisi | 89,10 TL |

Yukarıdaki açıklamalara ilaveten bu sirkülerimizde, Gelir İdaresi Başkanlığınca, mükelleflerin Yıllık Gelir Vergisi Beyannamesini verirken faydalanmaları için hazırladığı Rehber ve Broşürlere ilişkin bağlantı adreslerine aşağıda yer vermekteyiz.

– Kira Geliri Elde Eden Mükellefler İçin Vergi Rehberi

– Vergide Hazır Beyan Sistemi Broşürü

– Ticari Kazançlar İçin Yıllık Gelir Vergisi Beyanı Broşürü

– Türkiye’de Yerleşmiş Olmayanlar (Dar Mükellefler) İçin Kira Geliri Rehberi

– Guidebook on Rental Income for Non-Resident Taxpayers

– Menkul Sermaye İradı Elde Eden Mükellefler İçin Vergi Rehberi

Deloitte Türkiye

https://www.verginet.net/

BENZER KONULAR

28.04.2026

1) ⚠️ ÖNEMLİ – Döviz Pozisyonu Bildirim Yükümlülüğünde Güncelleme Kaynak:...

27.04.2026

1) ⚠️ ÖNEMLİ – İthalatta İlave Gümrük Vergisi Düzenlemesi Kaynak:...

24.04.2026

1) ⚠️ ÖNEMLİ – Dahilde İşleme Rejimi Kararlarında Revizyonlar Kaynak:...

23.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – İhracat...

22.04.2026

📊 Günlük Mevzuat Raporu (Türkiye) 1) ⚠️ ÖNEMLİ – Dahilde...

10 Haziran 2003 tarihinde 4857 sayılı İş Kanunu Resmi Gazete’de...

YORUMLAR