İstanbul °C

Etiket: Vergisi

Gelir İdaresi Başkanlığı Dijital Vergi Dairesi tarafından, 20.01.2026 tarihli e-Defter ve berat dosyalarının aylık veya geçici vergi dönemleri bazında yüklenebilmesine ilişkin bir duyuru yayımlanmıştır. Söz konusu duyuruda aşağıdaki açıklamalara yer...

01.01.2026

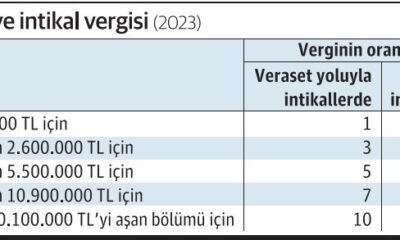

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan: VERASET VE İNTİKAL VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 57) Amaç ve kapsam MADDE 1- (1) Bu Tebliğin amacı, 8/6/1959 tarihli ve 7338...

KURUMLAR VERGİSİ MÜKELLEFİ KV ORANI Kurumlar Vergisi Mükellefi (Aşağıdaki mükellefler haricindeki TÜM KV MÜKELLEFLERİ İÇİN) %25 Bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz...

22.08.2023

Temmuz ayında yepyeni bir vergi ortaya çıktı. Ek Motorlu Taşıtlar Vergisi. Bütün mükellefler, ek MTV nedir, nasıl uygulanacak, bundan kurtulmak var mı gibi konularda düşünmeye başladılar, danışmanlara sorular sormaya başladılar....

1-İstisna Uygularken E -Beyanname Programındaki Kodlara Dikkat! 31/12/2021 Tarihli Bilançoda Yer Alan Dövizlerini 25 Şubat 2022 Tarihine Kadar Kur Korumalı Mevduat Hesabına Yatırılan Mükelleflerin Kurumlar Vergisi Beyannamesinde Zarar Olsa Dahi...

Servet transferinden alınan Veraset ve İntikal Vergisi, Türkiye Cumhuriyeti’nde ilk defa 12.4.1926’da yayınlanarak yürürlüğe giren “Veraset ve İntikal Vergisi Hakkında Kanun” ile Türk vergi sistemi içindeki yerini almıştır. 15.6.1959’da yayınlanarak...

02.01.2023

Ücretliler İçin Uygulanacak 2023 Yılı Gelir Vergisi Tarifesi Gelir Dilimi Vergi Oranı 70.000 TL’ye kadar Yüzde 15 150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası Yüzde 20 550.000 TL’nin 150.000 TL’si...

02.01.2023

Damga Vergisine Tabi Kağıtlar I. Akitlerle ilgili kağıtlar A. Belli parayı ihtiva eden kağıtlar: 1. Mukavelenameler, taahhütnameler ve temliknameler (Binde 9,48) 2. Kira mukavelenameleri (Mukavele süresine göre kira bedeli üzerinden) (Binde 1,89)...

Katma değer vergisi mükellefleri, Hazine ve Maliye Bakanlığının KDV. Genel Uygulama Tebliğinde belirlediği esaslar çerçevesinde KDV. İadesi alabilirler. İlgili Bakanlıkça belirlenen sınırı aşan katma değer vergisi iadesine konu işlemlerde, henüz...

01.01.2022

01.01.2022 tarihi itibariyle geçerli olacak Damga Vergisi Oranlarına ait liste Damga Vergisi Kanunu Genel Tebliğ Seri Sıra No 66 da yayınlanmıştır. 2022 Yılı Damga Vergis Oranları Damga Vergisine Tabi Kağıtlar I. Akitlerle...

01.01.2022

Gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2022 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere şu şekilde yeniden belirlendi: Gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2022 takvim...

2464 Sayılı Belediye Gelirleri Kanununun 21 inci Maddesinde Yer Alan Eğlence Vergisi Nispetleri ile İlgili 9/12/1997 Tarihli ve 97/10349 Sayılı Bakanlar Kurulu Kararının Eki Kararda Değişiklik Yapılmasına Dair Karar (Karar...

Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 18) 25 Mayıs 2021 SALI Resmî Gazete Sayı : 31491 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:...

1.GİRİŞ Son yıllarda çıkan vergi yapılandırmaları ve matrah artırımı gibi düzenlemelerle vergisini zamanında ve düzgün şekilde ödeyen mükelleflerin bir anlamda cezalandırıldığı yönünde eleştiriler gelmekteydi. Bu eleştirilere istinaden 23/2/2017 tarih ve...

2020 takvim yılına ait yıllık gelir vergisi beyannamesi 1–31 Mart 2021 tarihleri arasında verilecektir. Ticari, zirai ve mesleki faaliyetinden dolayı gerçek usulde vergilendirilen gelir vergisi mükellefleri 2020 takvim yılına ilişkin yıllık...

Bilindiği üzere, 7/12/2019 tarihli Resmi Gazete’de yayımlanan 7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 10 ila 22 nci maddeleri...

5/12/2019 tarihli ve 7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 1 ila 7 nci maddelerinde düzenlenen dijital hizmet vergisi,...

14.03.2020

5216 sayılı Büyükşehir Belediyesi Kanununun “Büyükşehir ve ilçe belediyelerinin sorumlulukları” başlıklı 7 nci maddesinde büyükşehir belediyelerinin görev, yetki ve sorumlulukları ile ilçe belediyelerinin görev ve yetkileri belirlenmiş, anılan maddenin sondan...

12